2012整车A股上市企业仅四成上涨

2012年,18家A股整车上市企业中,有8家录得上涨记录,占整车上市公司的44.44%。同期A股上市公司中有1094家上涨,占全部上市公司的比例为44.59%。2012年汽车上市公司的市场表现和整个大市的情况基本相同,没有表现得特别好的,也没有特别差的。

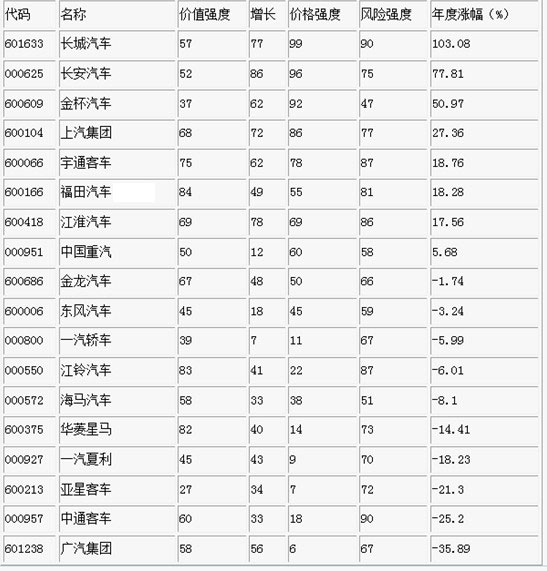

凭借SUV热销,以及连续2个季度利润环比增长和3个季度的同比增长,长城汽车以103%的涨幅名列整车上市公司的涨幅第一名,A股涨幅榜的第25名。紧接其后的是长安汽车,年度涨幅77.81%,位列A股涨幅榜第52名。

在汽车企业前三强中,唯有上汽集团以27.36%的涨幅名列涨幅排行榜的第4名。其余两家:东风汽车跌3.24%;一汽旗下的一汽轿车和一汽夏利,分别下跌5.99%和18.23%。由于同期大盘涨幅为3.17%,因此,除了上汽集团,前三强中的另2家企业股票表现均落后于同期大盘指数。

广汽集团,因旗下主要利润来源为中日合资企业,受钓鱼岛事件影响,2012年连续3个季度环比和同比下降,录得36.89%的下跌记录,成为整车上市企业中跌幅最大公司,在全部A股上市公司中,位列跌幅排行榜的第88位。

18家整车上市企业,2012年的算术平均涨幅为9.96%,去掉涨幅最大的长城汽车和跌幅最大的广汽集团后,其余16家公司的算术平均涨幅为7.01%,超过同期大盘指数。由于8家上涨的汽车企业,最小涨幅为5.68%,均高于同期大盘涨幅,而2453家A股上市公司中,涨幅超过大盘的只有985家,占比40.15%,低于汽车板块的44.44%,因此,2012年汽车板块的整体表现依然略好于市场平均水平。

除了年度涨跌幅外,我们还列出了其他几个指标。分别为价值强度、增长强度、价格强度、风险强度。其中价值强度是衡量公司各项价值指标的“一揽子”反映,增长强度是各项增长指标的一揽子反映。

从表中可以看出,8家上涨企业的平均价值强度为61.5,平均增长强度为62.25,均高于60的强弱分界线,如果去掉中国重汽这一特例,另7家企业的平均值增强度达到69.42。而10家下跌企业的平均价值强度为56,平均增长强度为35.3。A股市场增长重于价值,在2012年汽车企业表现中,也体现得比较明显。

风险强度是一个风险偏好指数,反映了投资人愿意在这一投资标的上所愿冒的风险有多大,数值越高,表明投资人在这个股票上愿意承担的风险越大。它和反映价格表现强弱的价格强度一起,反映出投资人对这一股票的看好程度。

从下表中可以看出,18家上市车企中,价格强度和风险强度最高的是长城汽车,价格强度达到最高等级的99,风险强度也到达90。与此相比,金杯汽车的价格强度达到92,仅次于长城汽车和长安汽车,排在第3位,但风险强度则为47,位列最后一名,表明投资者愿意在这个股票上承担的风险意愿已大幅下降。

中通客车价格强度18,排在倒数第4名,风险强度则高达90,表现出投资人在这个股票上有一种非常强烈的补涨期待。但由于其价值和增长强度均比较低,因此投在这个股票上的风险偏好是带来收益还是风险,有待市场验证。

整车板块表现评价

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn