报告:1季度乘用车经销商网络分布

日前召开的新华信6月末数据信息发布会上,新华信发布了1季度狭义乘用车经销商网络分布报告。该报告中的数据来源于新华信汽车网络分析系统DealerMap,覆盖中国大陆地区的所有狭义乘用车品牌。

报告显示,2012年2季度-2013年1季度,国内汽车经销商的在网总数量从24510家增长到26779家,增速在2012年4季度达到最低点1.06%,2013年1季度,市场有所回暖,增长速度达到4.31%。

根据报告内容,2013年1季度,国内狭义乘用车的网络发展与去年同期相比,减速趋势依旧明显。从2012年第2季度开始,经销商入网和退网数量均在减少,波动率也由2季度的13.84%降到了4季度的6.17%,但由于季节因素,2013年1季度,波动率又有所回升,达到9.75%。

此外,报告显示,与上年1季度相比,今年1季度经销商网络发展较快的是中西部地区,如甘肃、青海、四川,以及河北和广西等省份,其中甘肃扩网速度达到26%,位列冠军;内蒙古、海南两省和北京市的经销商扩网速度较慢,均小于10%,其中,北京以6%的增速垫底。

2013年1季度,国内狭义乘用车典型品牌经销商数量对比格局无明显变化。宝马逐渐拉大与奔驰和奥迪的差距;合资品牌的网络规模差距在逐渐缩小;自主品牌中,奇瑞和比亚迪裹足不前,而长城稳步发展。

统计显示,今年1季度,豪华品牌经销商数量环比增长依旧迅猛。其中,奔驰的经销商数量环比增长最快,为13.3%;奥迪经销商数量为295家,环比增速远小于奔驰、宝马;宝马的经销商数量最多,为343家。同期,奔驰和宝马的经销商网络变化较大:奔驰入网34家经销商,宝马入网28家,远大于奥迪的4家。

今年1季度,合资品牌经销商数量环比增长出现低迷。其中,以广汽本田环比增长最快,当季入网经销商23家,增速为3.8%,大于别克的16家和一汽-大众的5家。据分析,一汽-大众由于对市场布局进行了调整,现有的大区管理跨度已经制约了经销商网络的快速发展。

1季度自主品牌中,长城汽车的经销商数量增长最快,达到428家,奇瑞与比亚迪则环比出现了负增长。其中,奇瑞1季度退网经销商达到27家,波动较大。

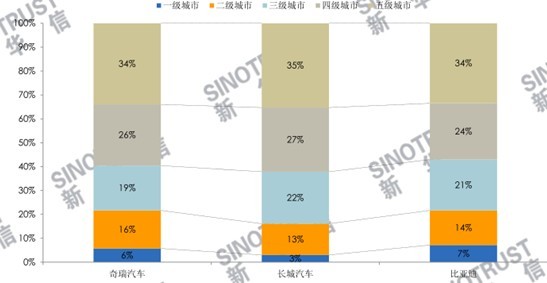

报告显示,自主品牌的经销商分布重心主要在五线城市,一二线城市的分布比例则较低。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn