报告:2012年11月进口车市场情况分析

日前,由北京北辰亚运村汽车交易市场中心主办的第144期全国汽车信息发布会在北京召开。会上,国机汽车股份有限公司市场营销部经理王存对2012年11月份的进口车市场进行了分析,并预测了2013年进口车市场的情况。

海关进口总量继续负增长

2012年11月,海关汽车进口量为7.98万辆,同比负增长26.1%。11月份延续10月份进口走势,是2012年连续第二个月进口车市场海关进口量出现负增长。

2012年1~11月,海关汽车进口量为101.7万辆,第一次单年累计进口量超过百万辆台阶,同比增长回落到12.4%,其中乘用车进口99.7万辆,同比增长12.8%。

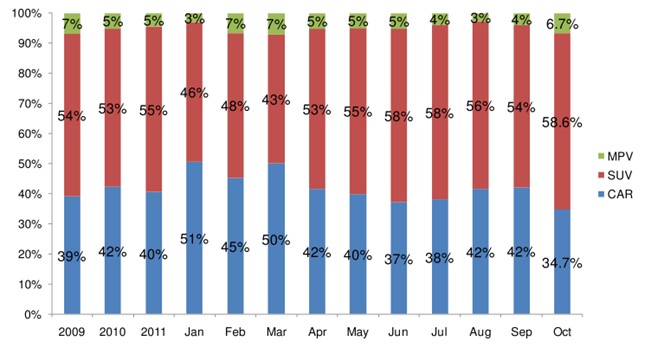

SUV车型进口量份额过半

11月,进口CAR、SUV和MPV分别为2.9万、4.6万和0.46万辆,份额分别为36.2%、57.8%和6.0%。

乘用车品牌排名出现较大变化

11月,乘用车品牌排名出现较大变化,奔驰重回前三。日系品牌中丰田有所恢复,雷克萨斯恢复到1000辆以上。

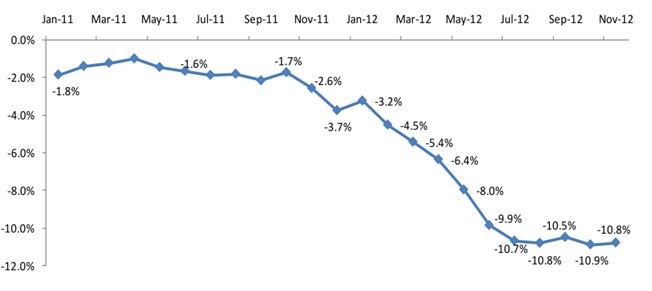

进口车市场价格指数相对稳定

11月,进口车总体市场优惠7.7万元,优惠幅度达到10.8%,相当于整体市场9折价格销售,整个市场价格相对稳定。

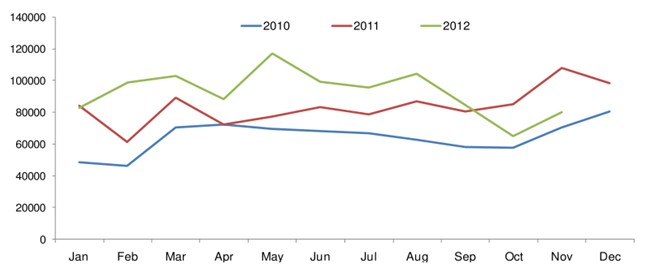

进口车市场零售增长逐步放缓,连续两个月供给大幅度减少,库存压力有所缓解

根据中国进口车联席会(CICA)不完全统计,20个品牌的零售数据显示,累计增长速度逐步回落,1~10月,累计增长速度回落到20.3%,照此估计整个进口车市场零售量增速已经回落至20%以下。

王存指出,连续两个月海关进口量同比高于20个百分点的负增长,对进口车行业库存压力缓解有所帮助。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn