中国上半年进口车量骤降10.7%

7月16日,由北京北辰亚运村汽车交易市场中心举办的“2013年上半年全国汽车信息发布会”在北京市国家信息中心召开。会议上,国机汽车股份有限公司市场营销部的经理王存介绍并分析了中国上半年进口车市场的现状。

供给下滑

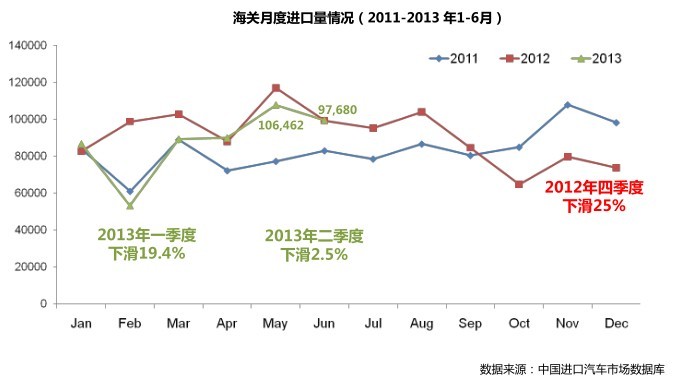

1-6月,海关进口量为53.6万辆,同比大幅下滑10.7%,显示进口车行业上半年一直在经历“去库存”阶段。如此大幅的下滑缘于2012年下半年跨国公司开始调整供给,2012年第四季度在进口数量方面有所体现。2013年二季度开始结构性补充供给阶段,5月、6月的进口量均在10万辆左右。

需求放缓

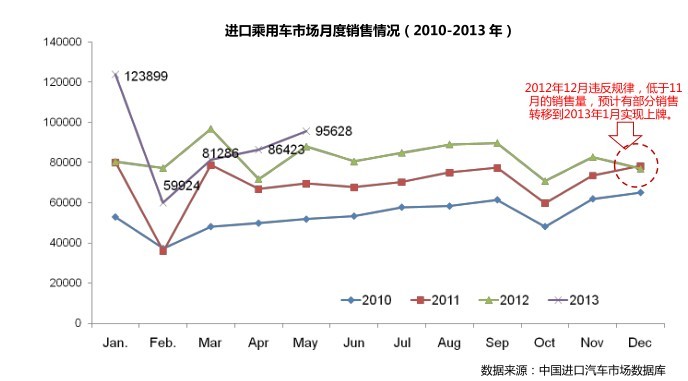

2013年1-5月,进口车市场销售44.7万辆,同比增长8.0%,相比2012年同期市场增长25.1%,出现明显的增速下滑。

从月度走势来看,从2012年12月延后上牌,导致今年1月上牌量超过12万辆,2-3月上牌量少于去年同期,4-5月上牌量实现增长14%。

品牌分化明显

供给层面结构性调整,一方面如宝马、奔驰、奥迪、雷克萨斯等大面积下滑,另一方面路虎、jeep、保时捷仍保持较高增长;需求层面,路虎、jeep、沃尔沃、保时捷、迷你实现超过三成增长,奔驰、雷克萨斯出现下滑。

SUV占主导

无论从进口量还是从销售量来看,SUV是进口车市场绝对主导车型,市场份额在61%左右,同比实现正增长,是三大车型中唯一增长车型;轿车和MPV同比均出现下滑。

排量下移

在国家相关政策引导下,进口车排量进一步下移,2013年一季度3.0L排量区间相比2012年提升4个百分点。

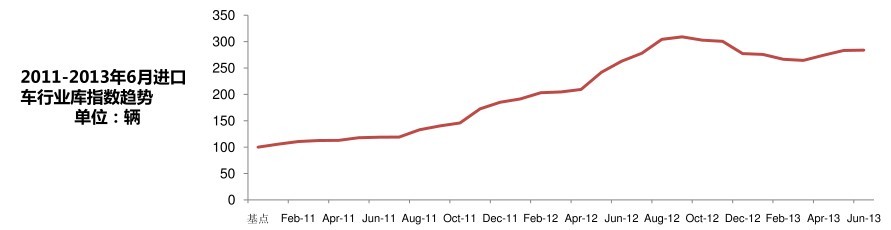

库存压力较大

进口车库存在2012年上半年达到高点后,四季度和今年一季度处于下调供给、降低库存阶段,二季度行业库存总量有多反弹,行业库存压力仍较大,特别是进口车经销商。

优惠有所加大

由于市场处于去库存阶段,优惠幅度从去年9-10月份,最高平均优惠10.9%逐步回收一季度的6.5%左右,但是二季度优惠幅度有所加大。

中西部发展较快

进口车市场快速向中南、西南和西北区域发展,传统的东部和北部区域市场份额逐年下滑;2013年1-5月,销售同比增长20%以上的省市均是中西部地区。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn