进口车跑输大市 政策环境或雪上加霜

受经济调整和政府厉行节约等诸多因素影响,2013年我国进口车市场增速进一步放缓。1~10月,进口车上牌量为90.8万辆,同比增长9.6%,增速低于去年同期的数值(21.7%),也低于同期国产车14.99%的销量增长速度。

伴随反垄断调查的深入,以及豪华车消费税调整预期增强,业绩预计明年进口车销量增速会继续降低。中国进口汽车贸易有限公司预测,2014年进口车全年销售增长速度可能仅为7%左右。

库存高企进口车延续以价换量策略

1-10月,海关进口整车93.7万辆,同比下滑0.1%。分季度来看,市场供给呈现先抑后扬的走势,一季度进口量同比下滑19.4%,第三季度进口量同比增长8.6%,而5-10月的月均进口量已连续6个月超过10万辆。

跨国公司制定的在华销售目标过高,导致经销商库存压力倍增,进口车价格优惠始终较大。去年年底,进口车经销商库存深度平均高达3.9个月。虽然跨国公司对供货策略作出了调整,但进口车高库存态势一直延续到今年,10月,行业库存深度仍维持在3.2个月的高水平。

经历过年初的库存消化阶段后,进口车厂家继续向终端压货,在库存高企的情况下,进口车市场的价格战打得火热,从去年延续至今。有关数据显示,进口车终端价格优惠幅度在2012年9~10月达到最高,平均优惠达10.8%。2013年一季度,价格优惠幅度回收至6.5%左右;但二季度优惠幅度再次逐渐加大,到9月份优惠幅度达到9.5%。

美产车型异军突起 SUV仍是市场主力

从车型结构看,进口SUV市场仍然坚挺,2013年1~10月进口量达57万辆,同比增长17.3%,市场份额达60%以上,成为SUV、轿车、MPV三大车型中明显增长的车型。

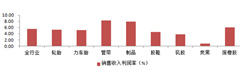

从原产国来看,1~10月,产自德国的汽车进口22.35万辆,同比下降26%;产自美国的汽车进口20.25万辆,同比增长36%;产自日本的汽车进口18.66万辆,同比下降5%;产自英国、韩国的汽车分别进口11.16万辆、8.12万辆,各自同比增长22%和2%。在进口来源中,德、美、日、英、韩5个原产国分别占比21%、19%、18%、11%、8%。

从品牌看,1~10月,宝马、奔驰、奥迪进口量居前三位,分别为17.95万辆、8.11万辆、7.97万辆。排在四到六位的为路虎、大众、雷克萨斯,这三个品牌的进口量分别为7.6万辆、7.48万辆、6.08万辆。

反垄断利剑高悬 高端豪车消费税或面临调整

对进口汽车厂商来说,明年的日子可能会更加难过。年中曾引发广泛关注的进口车价格反垄断调查,给进口车市场的未来蒙上不确定的阴影。

“许多人对垄断的理解比较片面。除了一般意义上理解的几个厂家联合起操纵市场这种横向垄断,纵向垄断协议也被视为违法,”中国汽车技术研究中心政策研究室主任、情报所总工程师黄永和说。据他介绍,纵向垄断协议,也称垂直限制协议,指在生产或销售过程中,处于不同层次、没有直接竞争关系的参与者,包括生产商和总经销商、零售商之间达成的排除、限制竞争协议。汽车供应商对于经销商进行固定价格和最低限价,被视为纵向价格限制。

“从各国汽车流通领域法规、规则看,它们都以保护消费者合法权益为核心,并且在反垄断方面有可操作性极强的配套细则。”黄永和说。

几年前,某德系豪华品牌因限制经销商最低销售价格,被国家有关部门警告,即为纵向垄断案例。如今,随着消费者对进口车销售价格居高不下的不满增加,进口车领域的反垄断调查也备受关注。如果有关进口厂家被确定存在纵向垄断,进口车市场秩序或将面临新一轮洗牌。

除了反垄断调查,进口车市场可能还要应对豪华车消费税调整。目前的传闻是,扣除增值税之后价格超过170万元的豪车,可能将增收20%的消费税。

“消费税调整一事,有关部门曾进行过讨论,这一点是确定的。但具体什么时间进行多大幅度的增税,目前还没有定论。”国机汽车副总经理、中进汽贸董事长兼总经理贾屹说。如果豪车消费税调整一事落实,进口车市场又将面临另一场结构性调整。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn