汽车经销商库存仍高于警戒线

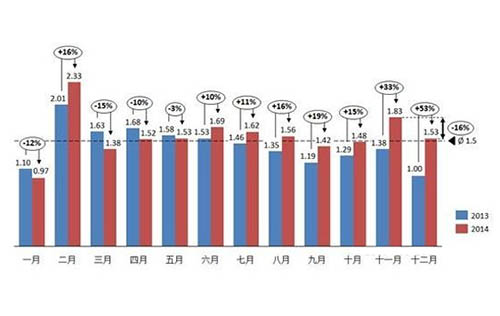

2015年1月20日,中国汽车流通协会对外发布2014年12月份“汽车经销商库存调查结果”。12月份汽车经销商综合库存系数为1.53,环比下降16%,同比上升53%,经销商库存压力有所缓和,但仍处于警戒线水平以上。

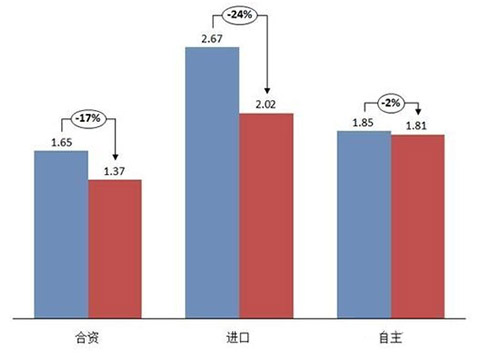

12月份,合资、自主、进口品牌库存系数均有不同幅度下降,除合资品牌外,进口品牌和自主品牌仍处于警戒线水平以上。合资品牌库存系数由11月1.65降至1.37,环比下降17%;自主品牌库存系数由上月的1.85降至1.81,环比下降2%;进口品牌库存系数由上月的2.67降至2.02,环比下降24%;进口品牌和自主品牌的库存处于较高库存水平。

12月份,市场需求增加,以及降价促销力度增加,使得经销商库存压力有所缓解,同时部分高库存经销商停止或减少进货,导致总体库存水平有所下降。但是,相比集团经销商,单店经销商库存明显偏高,主要是由于单店经销商与厂家的对话渠道不畅,为了年终返利,不得不继续背负高库存的压力。

经销商反映,厂家向经销商搭售滞销车型,为清库存,经销商只能降价销售,出现价格倒挂。调查显示,一部分品牌的库存深度超过了2个月,但本月没有出现库存深度超过2.5个月高库存品牌。

一、12月库存系数下降

2013-2014年月度汽车经销商库存系

二、合资、自主、进口品牌库存压力均有所缓解

合资、进口、自主汽车品牌库存系数

12月份,合资品牌库存系数为1.37,处于警戒线水平以下;自主品牌的库存系数为1.81,进口品牌的库存系数为2.02,均处于警戒线水平以上。年底汽车市场需求明显增加,销量增加。但经销商普遍反映部分厂家仍在大量压库,预计1、2月份仍有较大的库存压力。

三、谨慎预期2015年市场需求 合理控制库存

12月份,上半个月车市增长不强,但随着销售压力的加大,厂家压库较为严重,各经销商加大促销力度,下半个月车市升温较快,加上深圳的突然限购,引发限购传言。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn