2015年中国汽车产能半数闲置

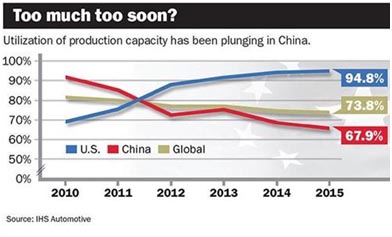

IHS估计中国汽车业产能利用率在2015年为67.9%,日媒则估为50%

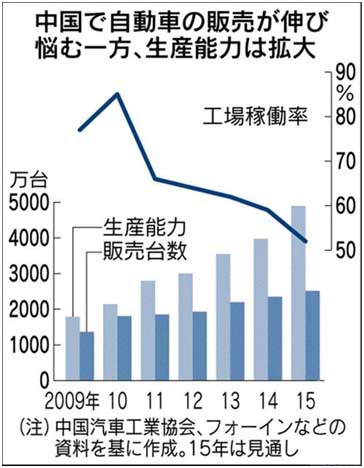

据外媒报道,2015年中国汽车总产能将达5千万辆,比实际销量高出一倍,因而产能利用率将只有50%。今年,中国车市已经开始出现降价潮,产能严重过剩将导致局面更加恶劣。

产能过剩 半数闲置

有外媒称,通过对主流研究调查机构、汽车厂商进行采访,对车企在华产销规模数据进行汇总,2015年车企在中国总产能将达5000万辆新高,较上年提升20%;不过2015年新车销量预期值为2500万辆,同比增幅只有7%。

按照相关数据,这意味着在全部产能投用之后,中国汽车工厂的开工率/产能利用率将只有50%左右,而通常只有达到80%才能实现盈利。数据显示,目前中国汽车行业产能利用率大约在70%左右,预计2015年跌至60%以下,尤其是自主品牌压力较大。

汽车产能之所以迅速向中国集中,并导致急剧过剩,主要原因是2012年前后车企预计中国市场规模将持续高速增长,因而纷纷大规模投资。

据加拿大温莎大学汽车研究中心发布的《主流汽车制造商投资报告》,2012年全球60%的整车产能新建投资流向中国。从确定投资建厂到工厂投入运行通常需要3年周期,因此2012年的产能规划在2015年集中爆发。

另外,包括中国在内的新兴市场格局容易变化,和成熟市场相对固定不同,因而车企都急于占得先机,竞相扩充产能,使得竞争进入白热化。

症结难解 价格易跌

外媒称,中国汽车产能过剩带来的负面效果已经开始显现,一些自主品牌车企财务业绩出现滑坡。

根据相关信息,中国汽车库存目前达到300万辆,超过日本汽车年销量(含排量0.66升的微型车)的一半。加上宏观经济增速放缓,车市热度下降,汽车厂商在产能过剩局面不断恶化的同时陷入了降价竞争的恶性循环。2015年来,车企在华纷纷“官降”,下调了汽车指导价,涉及大众、福特、现代等主流车企。

而解决过剩的症结亦非易事。首先,盈余的产能无法通过出口向海外市场释放。虽然类似标致雪铁龙的合资企业神龙汽车考虑进入东盟市场,但大部分外资车企产能目标仍是中国。并且中国汽车出口较之本土产销规模极其有限,2014年仅出口90万辆。

依靠政府限制调节也很难立即收效,在新修订的外商投资产业指导目录中,中国政府首次将面向汽车制造业投资的项目从“鼓励项目”降格为“限制项目”。汽车工厂对社会贡献了诸多就业岗位,限制和裁撤将引发不可忽视的震荡。

车企在华扩产规划已经延伸到2015年之后。例如在华销量最大的通用与大众在2018年前后均将实现产销500万辆级别。现代汽车也将在河北和重庆兴建工厂,将在华产能提升一半。丰田也将扩充广州工厂产能,并可能为一汽丰田再建新厂,未来目标是在华年销售200万辆。福特、本田等也都有在华增设产能的计划。

外媒预测,倘若任由中国汽车行业产能自行疯长,则价格战将更趋激烈,对整体行业的发展不利。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn