供应剧增拖累胶价

今年以来,产胶国总是在行情陷入低迷之时宣布收储计划,主要措施包括国内收购囤积、减少出口、联合在国际市场上提价等。但宏观经济与市场需求息息相关,供需的向好才是稳价的根本,所以下半年在供给剧增的情况下,传统手段对市场或将失效。

高库存将成最大隐患

据了解,今年年初,青岛保税区橡胶库存量一度维持在25万吨的历史高位,在经历了4月底短暂的下滑后,5月底开始再次稳步上升,使今年绝对库存远高于往年,需求放缓明显。下半年,保税区港区库存将逐步增多,若需求无法跟进,高企的库存将严重阻碍胶价的上涨。

轮胎产量仍将维持高位

1—5月,中国橡胶外胎产量比上年同期增长3.99%。下半年预计橡胶外胎产量仍将稳步上扬,究其原因,一是随着新一轮刺激政策出台,将催生新的物流运输需求,届时,轮胎需求也将增加;二是目前海外轮胎价格持续上调,相比之下,国内轮胎企业出口价格优势显现,有助于争取到更多的出口订单;三是9月反倾销即将到期,中国轮胎出口美国将恢复正常,下半年整体出口有望维持高位运行。

目前,公路上平均车龄在3年以上的重型车,长时间高速行驶极易造成轮胎损坏,替换率较高,三季度替换市场将大放异彩。

汽车原胎需求或将转暖

首先,上半年国内汽车累计产销同比分别增长4.08%和2.93%,其中重卡销售同比下降31.3%。下半年由于国内政策逐步发力,基建项目复工资金缓慢到位,油价不断下滑,流动性向好局面有望实现,之前重卡市场的“高寒”将有所消退。

其次,市场继广州推行汽车限购政策之后,担心二三线城市会跟进推行,对此投资者不宜过分悲观。广州限牌事件对潜在推行汽车限购的城市影响相对有限,并且部分二三线城市已经回应,短期内不会复制限购政策。

最后,国内每人年均可支配收入已达到2.1809万元,尤其是中西部地区,在收入不断增加的支持下,汽车的普及率将大幅提高,后期中西部汽车销售增速空间较大。

下半年供需展望

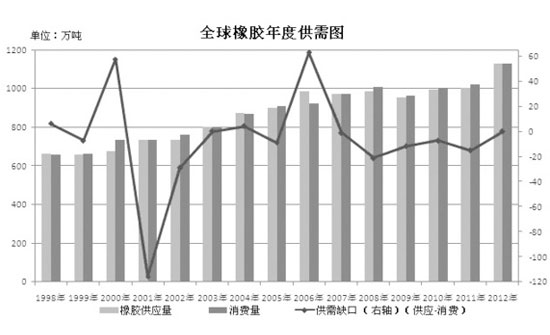

根据国际橡胶研究组织(IRSG)预计,全年橡胶供需仍将保持紧平衡状态。就下半年情况来看,天然胶供需格局或许将有所改变,三季度橡胶进入供应旺季,同时需求也将大幅增加,因为正值夏季气候炎热,轮胎的消耗较大,替换市场将形成一波热潮。

三季度下旬至四季度初,随着基础建设复工、降息等利多效应有效传导至实体经济,新汽车消费刺激政策陆续出台,且伴随着“金九银十”消费旺季的来临,原配汽车市场有望获得一定的上行动力。

业内人士指出,从汽车保有量来看,国内车市持续增长仍有潜力,预计下半年汽车行业会出现好转,实现全年温和增长目标。值得注意的是,目前数据显示经济的下行风险依然存在,全球经济陷入衰退已成为共识。中国、印度等新兴经济体经济增速也步入下降周期,若需求并未如预期出现增幅,供给将出现过剩现象。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn