三维橡胶账务数据疑点重重

浙江三维橡胶制品股份有限公司(以下简称“三维橡胶”)6月份在证监会网站发布新版招股说明书,并进入“预先披露更新”企业之列,这意味着该公司距登陆A股只差“临门一脚”。然而,随着7月份IPO的暂停,该公司继续进入“等待模式”。

自公布招股说明书以来,三维橡胶因毛利率低于同行业企业、研发投入比例偏低、专利空缺、企业缺乏研发人才、股权转让同股不同价等诸多问题而广受诟病。翻阅其最新发布的招股说明书可发现,该公司除上述问题外,在相关财务数据披露方面也存在着许多疑点,若不能妥善解决,其上市之路恐怕是荆棘密布。

采购数据疑窦丛生

三维橡胶主要从事橡胶输送带和V带的生产和销售,其生产所需原材料主要包括天然橡胶、合成橡胶、帆布、线绳、钢丝绳、炭黑等。然而,在其招股书介绍这些原材料采购情况的章节中,该公司并未按照信息披露的相关要求,对主要原材料的采购数量、采购金额及价格变化情况进行披露。而这些数据对于投资者来说,无疑具有极其重要的参考价值。

那么,该公司对这些重要信息刻意隐瞒是意欲何为呢?

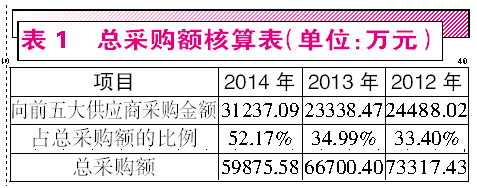

对于原材料的供应情况,三维橡胶只是象征性地披露了其向前五大供应商的采购情况及占总采购额的比例。依据该数据,可以核算出总采购额(表1)。经核算,该公司报告期内总采购额分别为73317.43万元、66700.40万元和59875.58万元,出现了持续减少的现象,2012年到2014年期间减少金额高达1.34亿元。

与之相反的是,其主要产品的产量出现快速增加,而存货金额也快速增加。其中,主要产品输送带和V带的产量,分别增加268万㎡和819万AM,相较2012年,这两种产品的产量增幅分别为14.39%和5.46%,存货金额也增加将近1亿元。

在总采购额快速减少下,产量和存货却在大幅增加,这种现象难道不令人生疑?当然,这可以解释为主要原材料橡胶的价格波动所致,然而,两个方向的变化幅度未免太大了些。更为关键的是,从现金流量表数据去分析,其采购金额还是存在着不小的问题。

以2014年为例,该年度公司总采购额金额为59875.58万元,再算上17%的增值税,则实际发生金额应该为70054.43万元。然而,反映采购现金流出情况的“购买商品、接受劳务支付的现金”一项,当年的发生金额却超过了总采购金额,实际流出金额为73863.62万元。

这就意味着,该年度预付账款相较2013年度增加,或者应付账款及应付票据出现了减少。由于预付账款金额偏小,可以忽略不计,因此应付账款及应付票据的减少金额应该在3800万元左右。

那么实际情况又如何呢?从三维橡胶的财务报表来看,其2014年应付票据不但没有减少,反而比2013年还多出3200多万元,应付账款虽然有所减少,但减少金额不过100多万元。这样算来,其购买商品、接受劳务支付的现金,竟然比实际采购金额高出了近7000万元。

这就非常奇怪了,既然没有发生采购,那么这巨额资金又是如何流出去的呢?

综合上面的分析,该公司对原材料采购的诸多数据遮遮掩掩,出现了采购总额快速下降、产量和存货快速增加、反映采购情况的资金流出量远超总采购金额等极不寻常的现象,这实在令人怀疑该公司采购数据的真实性到底有高。

库存商品数量之疑

众所周知,对于生产型企业来说,库存商品的数量,与年初库存商品结转量及当年的新增库存商品数量有关,而每年新增库存商品数量则与当年生产产品的数量以及销售量相关,因此,通过产销量可以核算出库存商品的数量。

那么,三维橡胶库存商品的数据是否经得起推敲呢?

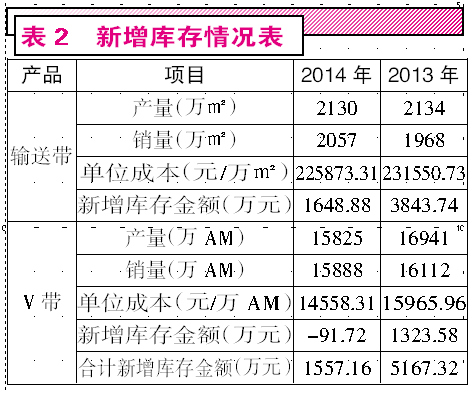

以2013年数据为例核算一下,三维橡胶在招股书中介绍公司产品的产销情况时,给出了输送带和V带产量和销量的详细数据(表2),由此不难核算出这两种产品的新增库存量。

经核算,这两种产品的新增库存量分别为166万㎡和829万AM。同时,该公司在招股书中进行毛利率变动分析时,提供了以上两种产品的单位成本,由此可以推算出其2013年度的新增库存商品金额。经计算,2013年三维橡胶库存商品新增金额为5167.32万元。

于是问题出现了。因为依据三维橡胶在介绍存货构成情况时提供的数据来看,该公司2012年12月31日的库存商品金额为5424.21万元,再算上2013年新增的5167.32万元,则2013年末的库存商品金额应该为10591.53万元才对。

然而,其招股书给出的库存商品金额却仅为6824.12万元(表3),显然比核算数据少了3000多万元。如此巨额的数据差异又是如何产生的呢,这实在是令人难以理解。

与此同时,该公司2014年数据也存在问题。

依据招股书提供的公司输送带和V带的产销数据来看,2014年其输送带是有新增库存产生的,而V带不但没有新增库存,还消化了一部分上一年度结转的库存。然而,输送带新增的库存量要远超过V带所消化的库存量,而且输送带的单位成本也远高于V带。因此,2014年该公司依然有库存商品新增,新增金额为1557.16万元。

上文已经分析过,截至2013年12月31日,该公司库存商品金额应该为10591.53万元才对,再算上2014年新增的1557.16万元库存商品,则2014年末的库存商品金额应该超过1.2亿元才对。而实际上,招股书给出的2014年年末的库存商品金额却仅仅为7822.85万元(表3),比核算出的金额少了4000多万元,差额依然很大,为什么会出现这样的情况呢?

从逻辑上来说,即便是有误差,通过产销量核算出的库存商品金额,应该与实际库存商品金额数据相差不大才对,但这里却出现了大相径庭的结果。显然,问题应该是出在招股书所提供的数据上,也就是说,该公司招股书所提供的数据可能存在造假的情况。

比如虚增2012年12月31日的库存商品金额,会使得2013年年初结转的金额过大,导致核算结果出现偏差。而虚增存货也意味着虚增了资产,可以使得企业看起来更加“健壮”,更加有实力。

再比如,虚增产销量,使得新增库存商品数量失真,导致核算的新增库存商品金额偏高,致使核算结果异常。而虚增产销量,不但有利于企业进行成本的调节,还可以起到虚增利润、粉饰业绩的效果。

然而,具体是使用了哪种手段造假,恐怕是只有企业自己最清楚了。

诸多风险加剧,发展前景不容乐观

据三维橡胶招股书提供的数据显示,2012年至2014年中,其应收账款金额分别为18611.06万元、26565.36万元和31470.22万元,其中2013年相较2012年增幅高达42.74%,而2014年相较2013年也增长了18.46%,其应收账款可谓是增速迅猛。

正常情况下,随着企业营业水平的不断提高和营业收入的不断增加,企业应收账款规模有所增加属于正常现象。然而,也有企业为了快速提高企业业绩水平,增加营业收入,会采用放宽销售条件,增加产品赊销规模的方法来刺激市场需求,以求快速增加产品销量。

显然,三维橡胶应收账款的增加属于后者,这点从其营业收入的变化情况就可以看出来。

在2012年至2014年中,三维橡胶的营业收入金额分别为93232.43万元、97147.69万元和92815.66万元,其中2013年相较2012年增长了4.20%,虽然略有增长,但增速并不明显。而2014年相比2013年,不但没有实现营业收入的增加,反而减少了4.46%,以至于其2014年实现的营业收入比2012年的还低。

一方面是应收账款快速增加,另一方面则是营业收入驻足不前,甚至退步,足见三维橡胶是放宽了销售条件,加大了赊销力度。而这种以增加赊销规模来换取营业收入增长的方法,无疑是杀鸡取卵,这使得该公司应收账款快速增加,应收账款回收风险巨大。

然而,更关键的问题是,即使在这种大肆赊销的情况之下,三维橡胶的营业收入仍然出现了退步的状况,可见其以赊销手段刺激销量的效果并不算成功。与之相对应的是,该公司2014年的净利润也相比2013年下降了3.77%。

除了应收账款的快速增加,三维橡胶存货增长过快的风险也不容忽视。从2012年到2014年,该公司存货金额从12400.22万元增加到了22132.08万元,增幅高达78.48%。

存货的增加,一方面会占用企业大量的流动资金,从另一方面则反映出三维橡胶的产品并非像其招股书所述的那么畅销。显然,该公司生产经营中的诸多风险正在不断加剧,未来发展前景不容乐观。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn