数据和图表下的泰国橡胶

泰国橡胶种植业起源于19世纪末。上世纪90年代后,泰国成为世界上最大的天然橡胶生产国和出口国。

目前该国种胶产胶量在主产国中第一的地位依然稳若泰山,2015年总产量达到450万吨左右,出口量达375万吨。

1. 泰国种植面积近年来呈现攀升态势

泰国种植面积近年来一直呈现上升趋势,截至2016年初,种植面积达1961万莱,较2013年增长19.14%。

从种植区域看,泰国的橡胶种植集中在南部地区,其次是中部和东北部,北部地区较少。其中南部地区种植面积,占全国总种植面积的65%-70%。

泰国每年一般从4月底5月初自北向南开割,7、8月份进入旺产季,12、1月产量一般达到高峰,2月底至4月底5月初进入停割期。

目前正处停割期,橡胶种植受温度、降雨量及病虫害等影响较大,不可抗力因素会影响其产量。

2. 泰国产需错配严重,国内消费量不足五分之一

从图中可以看出,2010-2015年,泰国天然橡胶产量呈现走高趋势,但增幅有所萎缩,主要受近几年天然胶产能过剩,需求不济导致的价格下跌影响。

泰国橡胶出口量结束了前几年的持续走高趋势,2015年出现小幅回调,这与各消费国下游需求下滑不无关系。

虽然泰国是世界头号产胶大国,但它却不是消费大国,国内消费量占总产量的不到15%。因此,天然橡胶产需错配现象严重。

随着近来橡胶价格下跌,胶农抗议,泰国、马来西亚和印尼等继续联合缩减出口抬升胶价,泰国也计划全用天然橡胶修路,以扩大内需,提升胶价。

2016年,泰国天然胶出口量有望继续小幅下滑。

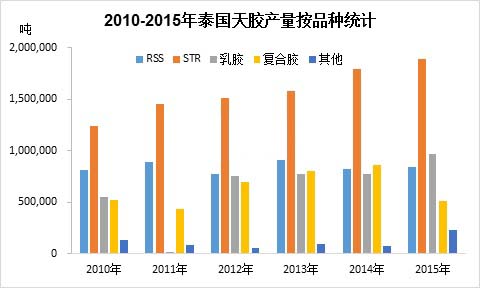

3. 标胶生产权重居首,复合胶产量下滑

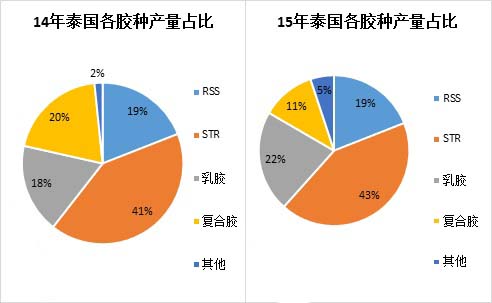

泰国天然橡胶品种主要有标准胶、乳胶、烟片胶和复合胶。以2015年为例,其标准胶产量占总产量的42%,烟片胶占到20%,乳胶占比达22%,复合胶占比达11%,其他占到5%。

从产量上看,泰国的标胶、烟片胶、复合胶和乳胶占到总产量的95%。

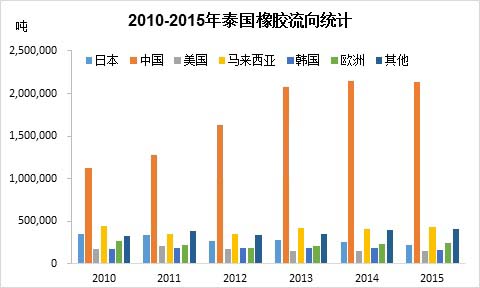

2015年,中国从泰国进口的干胶和乳胶共计244万吨,占全年总进口量的57%。

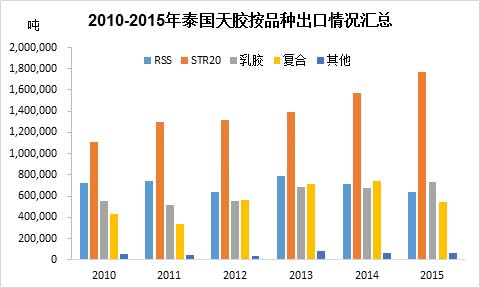

4. 标胶是出口主力,中国是其消费大国

近年来,泰国每年天胶出口量达370万吨上下,占国内总产量的80%以上,其中标胶、烟片胶、复合胶和乳胶出口量占比达90%以上。

从出口流向上看,泰国天胶主要出口至中国、日本、欧美及马来西亚,其中中国是其主要出口国。每年流向中国的橡胶量,占泰国总出口量的50%-60%,这一数据远远高出其他国家。

尽管近几年中国下游产能过剩,开工率下滑,需求萎缩,但此种高度依赖进口且主要从泰国进口的格局,短期不会变。

5. 天然橡胶行情低迷 乳胶产量逆势暴涨

据卓创统计,2015年,泰国烟片产量84.41万吨,较2014年82.4万吨涨2万吨,涨幅2%;而标准胶产量188.8万吨,较2014年179.4万吨涨9.4万吨水平,涨幅5%左右。

其中表现较为突出的,主要集中在天然乳胶与复合胶上。

2015年,泰国天然乳胶产量96.4万吨,较2014年77.66万吨上涨18.78万吨,涨幅24%左右;而复合胶(含硬脂酸)年产量51.1万吨,较上年85.9万吨下滑40%;其他胶种22.6万吨,较上年7.1万吨大涨15.5万吨,涨幅高达220%。

分析原因,卓创认为,这与浓缩乳胶性价比更高不无关系。

据泰国当地业者反映,去年由于天然乳胶比价相对较高,因此,部分加工厂更愿意优先生产天然乳胶。

复合胶的大幅下滑,无疑与中国复合胶新政脱不开干系。中国的复合胶整体进口量去年下滑约60万吨水平,而混合胶则暴涨47万吨。

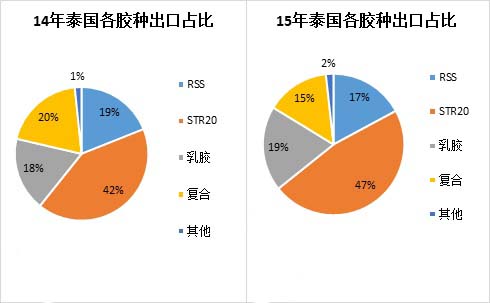

6. 复合、标胶出口此消彼长

据卓创数据监测,2015年,泰国烟片出口量64.24万吨,较2014年71.54万减少7.3万吨,跌幅10.2%。

而同期标准胶出口176.7万吨,较2014年157.5万吨涨19.2万吨水平,涨幅12.2%左右,整体表现抢眼。

同样突出的还有复合胶出口。复合胶(含硬脂酸)2015年出口54.38万吨,较上年74.5万吨下滑27%。

去年泰国天然乳胶出口73万吨,较2014年67.5万吨上涨5.5万吨,涨幅8.2%左右;其他胶种涨8%。

据统计,2015年上半年,美金盘烟片价格平均升水标准胶价格300美元/吨,较2014年平均价差168美元明显扩大。

高挺的烟片价格令买家望而却步,在一定程度上抑制了泰国烟片胶出口形势,同时刺激了对泰标20#胶的青睐。

(卓创资讯橡胶分析师 王媛媛 吴伟茹)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn