产能过剩是炭黑低利润根本原因

“2014年,炭黑行业销售收入利润率仅1.12%,尽管比上年微增长,但依然无法摆脱名列全橡胶行业倒数第一的尴尬局面。”龙星化工股份有限公司副总经理李学波说。

据中国橡胶工业协会炭黑分会统计,2013年,行业销售收入利润率创历史最低水平,仅为0.16%,2014年行业依然处在亏损的边缘。面对连续两年的低利润,炭黑企业叫苦不迭。

“除了几个大公司有利润外,其他企业利润都不是很好。焦化-煤焦油-炭黑联产的企业通过以丰补歉,将利润报表做得很好看。”山东耐斯特炭黑有限公司总工程师陈新中给记者算了一笔账,目前,普通N330橡胶用炭黑有的企业卖到了3800元/吨,而煤焦油原材料2000元/吨,按1.6吨煤焦油生产1吨炭黑来计算,成本就达3200元/吨,加上运费300元/吨,其他水、电、气及人工成本还没算,售价3800元/吨能有利润吗!

为什么会形成这种状况呢?“产能过剩是造成炭黑行业利润低下的根本原因。”中国橡胶工业协会炭黑分会秘书长丁丽萍告诉记者,2014年,全国炭黑产量为510万吨,增长(同比,下同)8.5%;全国炭黑总产能为658万吨,增长5.9%。较低的开工率和极低的利润率,呈现出明显的产能过剩倾向。

据了解,行业产能过剩的迹象从2009年开始显现。2008年金融危机前,炭黑总产量增长率持续上升, 2009年达到最高峰增幅为19.90%,以此为转折点,到2014年产量增幅呈现断崖式下降。即便如此,由于基数较大,每年的增量仍高达45万吨左右。2008-2014年全国炭黑产量增长率见图1。

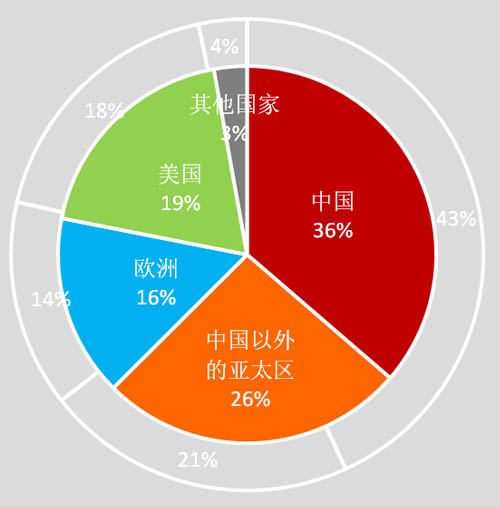

卡博特公司亚太区总裁朱戟提供的一些数字显示,全球欧洲、美洲和除中国以外的亚洲地区供需基本平衡,唯有中国是失衡的,供应严重大于需求。

全球炭黑需求及产能比较见图2。

全球产能:1570万吨 全球需求: 1240万吨

“产能过剩最直接的影响就是,国内炭黑行业中为数不少的企业,在市场应对策略上,仍然以降低价格牺牲利润甚至亏本经营,来取得市场份额作为主要的竞争手段,在很大程度上进一步削弱了炭黑企业的定价话语权。”李学波说。

低价倾销为行业企业所诟病。“行业大企业为了打压小企业,以低价格冲击市场,引发国内价格战。而这种营销模式应用在国际市场,很容易引发贸易摩擦,招致反倾销。”一位业内人士说。

“现在的炭黑价格一塌糊涂,仅是2008年之前的水平。不论轮胎行业,还是炭黑行业,有利润了才会持续发展。造成这种状况的因素有两个,一方面是下游轮胎及橡胶制品等企业需求不足,另一个方面是整个行业产能严重过剩,这是我们身处其中的每一个人亲手造成的。”

曲靖众一精细化工股份有限公司常务副总经理谢万飞倍感无奈地说:“去年一个很深的感受就是本来前三个季度很挣钱,后来却‘衣食无着’了。就是因为山西省的部分小炭黑企业老板感觉炭黑行业有问题要从中退出,炭黑库存要低价变现;另有两个大项目9、10月份建成达产,产能释放,产品大幅降价。最终,造成炭黑企业确实难过。”

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn