2015年中国SBC产业格局调整

2015年,中国SBC(丁苯热塑性橡胶)市场各产品发展不一。新常态、新形势下,中国SBC整个产业链条受到的影响较大。

与其他橡胶产品相比,SBC包含的三个产品均能保持较高的盈利水平。而与往年相比,整个产业格局却发生了明显的变化。

变化一:全年SBC各产品价格波动明显。

各产品表现不同的是:SBS因基本面相对良好,全年经历了两波时间较长、幅度较大的反弹。

以巴陵792为例,自2月下旬,行情起始反弹,一直延续至6月。而下半年自8月中旬以来,价格一路拉升至11月底。价格由年初最低点的10800元/吨,至11月的15000元/吨,波动幅度为近两年来最大。

SEBS、SIS因终端需求面较弱,厂家价格战再起,出厂价格一路走低。其中,SEBS价格创近三年新低,SIS出厂价也跌至去年低点。

变化二:产能得到进一步释放。

2014年,中国SBC市场无新增产能。而2015年,产业扩张的重心主要放在SBS这一种产品上。

年内,辽宁北方戴纳索5万吨/年SBS装置正式投入生产。南通双惠橡胶有限公司的2万吨/年SBS装置也于11月份正式量产。全年SBS新增产能7万吨,SBS产能总量达到98万吨。而SEBS及SIS无新增产能。

变化三:SBS进口量大幅增加。

2015年1-11月,全年SBS进口量达到5.94万吨,大幅高于去年同期的3.42万吨,同比去年增长73.62%。

上半年产能释放不足,国内SBS下游需求强劲,以及辽宁北方戴纳索通过进口货源对SBS实行前期市场推广,导致进口量的大幅增加。

变化四:道改下游需求大幅放量。

交通运输部2014年12月5日发出通知,2015年9月至12月,对全国干线公路养护管理进行大检查。掀起了各地方高速路维护,迎国检的热潮。中国高速公路集中进入养护高峰期。

与此同时,新建高速公路里程继续增加,拉动了对SBS道改料的需求。预计全年道改需求量超过20万吨,创历年新高。

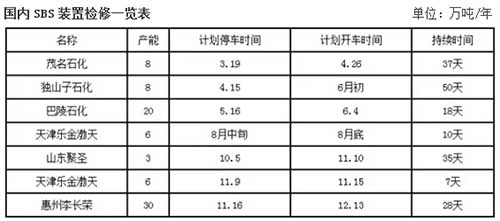

变化五:装置检修居多。

2015年上半年,国内主流装置均存在较长的检修期。其中,巴陵石化、独山子石化、茂名石化集中在3-5月检修,导致产能释放不足,进而带动了SBS第一波长时间的反弹。

变化六:环保料产量增加。

2015年,国内SBS各企业加大了环保料的生产力度。巴陵石化792E、188E等环保牌号产量较往年增加。此外,巴陵石化、茂名石化计划在2016年,继续加大环保料的生产力度。

2015年,国内也增加了新的环保型号,其中,戴纳索C711、C701相继试产成功,且计划在明年大量生产。而新投产的南通双惠橡胶也计划未来在环保料方面加大开发力度。

变化七:鞋材开工大幅下降。

受制鞋业产业转移加剧的影响,下游TPR工厂开工率继续下降。1-11月开工率仅为41%,同比去年下降6个百分点。由于在国际市场上,中国制鞋业订单进一步流失,加之不断增长的生产成本,整个产业链在竞争中愈发不利。

变化八:SEBS、SIS同质化竞争加剧。

全年SEBS、SIS整体需求欠佳,尤其是SEBS,由于原宁波欧瑞特2万吨/年SEBS产能释放。在需求面本已疲软的背景下,供应量进一步增加。各厂方为争夺市场份额,加大在包胶领域的竞争,大打价格战。SEBS及SIS利润空间大幅下降,同质化竞争进一步加剧。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn