天然橡胶进口一般贸易急速减少

近些年天然橡胶漫漫熊市,行情每况愈下,目前天然胶价格更是跌回2008年的水平,且业者对后市仍持看空态度。

在产能严重过剩,经济下行压力较大的宏观环境下,天然橡胶产业结构上下矛盾凸显,利润空间及操盘活跃度均在下降,老客户流失,新入客户减少。

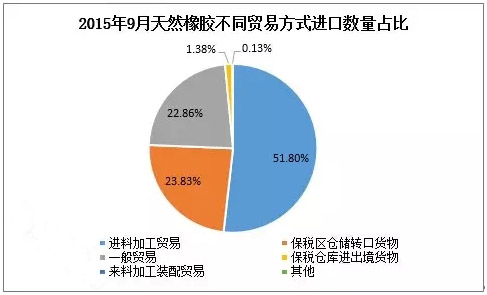

本文从近几个月的进口贸易方式变化,分析天然橡胶市场结构的转变。首先,以9月份天然橡胶(不含乳胶,下同)进口按贸易方式数量占比为例,了解一下各贸易方式的进口数量占比情况。

从上图可以看出,9月份天然橡胶进口以进料加工贸易为主,占比达51.8%,保税区仓储转口贸易以23.83%占比屈居第二,而往年稳居冠军宝座的一般贸易滑落至第三位。

由此可以看出,进料加工贸易和保税区仓储转口贸易,逐渐成为进口的主要贸易方式。而传统的一般贸易逐渐被业者“抛弃”,采取这种方式进口的贸易商越来越少。

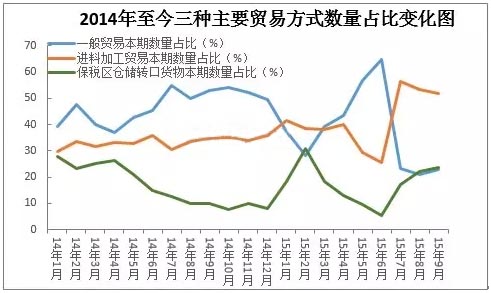

当然,这不是凭空捏造的,可以从下面的图中简单了解。

从上图可以看出,2014年之前,一般贸易方式一直是主要进口方式,占月度进口量的50%左右,其次是进料加工贸易和保税区转口贸易,三者齐头并进。

进入2015年,进口形态发生了明显的变化,三者不再是有序的行进,而是出现了明显的交叉变化。从月度进口量上来看,特别是6月以后,一般贸易占比急速下滑,反而进料加工贸易直线拉升,保税区仓储转口贸易也出现波动。

下面从以下两个方面来简单分析。

进料加工贸易方式主要群体——下游工厂

轮胎占天然胶消费量的70%左右,轮胎企业是天然橡胶的主要贸易终端。调研国内10家中大型轮胎企业,厂家纷纷表示,当前进口天然橡胶均以进料加工贸易为主,且轮胎厂主要采取此种方式。

以前主要来源为企业进口,部分从国内市场采购,而当前天然胶市场行情低迷,产业链盈利空间不断被挤压,甚至出现亏损。有一定实力的工厂开始倾向于直接找到上游大型进出口贸易企业或者生产企业拿货,通过二级代理的情况已在减少。

反过来说,源头直接对接终端,无疑会给终端企业减少原料成本。同时,保税区仓储转口贸易量占比的增加,也反应出一般贸易的衰落。

保税区仓储转口的主要群体——贸易商

天然胶进口按海关分类,主要在杭州、青岛和上海海关,以上三个地区进口量占到月总进口量的80%以上。因天然胶交割库多集中在青岛和上海,因此,以上两个地区交投活跃,货物流转数量较多,贸易公司也较集中,价格更是有明显优势。

据青岛保税区业者介绍,进口天然胶主要以保税贸易为主,这部分货源主要在国内消化,还有部分进口货物通过保税区转储形式流往其他国家,中国有一部分进口量并未在国内终端消化。

一般贸易方式进口量在萎缩

近年来,天然橡胶价格持续下行,贸易商利润缩水严重。有贸易商坦言,现在由于价格下跌严重,中间利润已经非常微薄。而下游工厂的需求持续低迷,一般贸易方式进口量逐步减少,9月环比增加23.95%,而同比减少57.13%。

三大主要贸易方式进口量比重的变化,最直接的反映是市场交投气氛的清淡,也说明当前天然橡胶贸易市场结构的微妙变化。市场结构性风险由此凸显,贸易商、终端企业和源头企业的链条结构已经出现变化。

综上所述,在国内经济结构性风险压力凸显的情况下,天然橡胶产业结构升级在所难免,调结构、促转型是每个市场参与者所面临的首要问题。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn