胶在“熊途” 产业链发展失衡(上)

2014天然胶产业链或迎整合潮

对于天然胶产业链各环节来说,2013年是饱受酸甜苦辣的一年。全年胶价重心承接2012年的颓势,上下游行业发展良莠不齐,可以说各环节失衡趋势加重。从上游行业来看,天然胶价格长期处于低迷状态,不但打击了胶农种植橡胶树的积极性,也让国内产区农垦企业和海外产胶国销售受阻,利润出现萎缩。

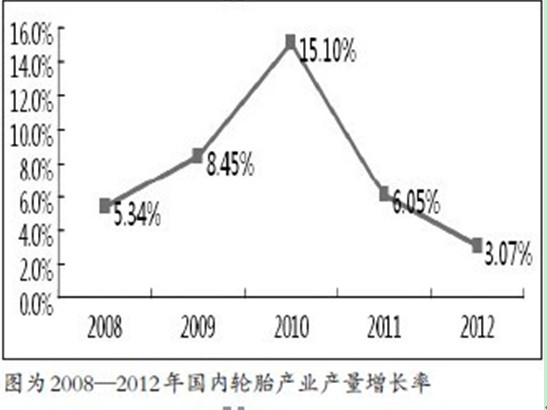

对他们而言,2013年是考验企业生存能力的一年。不过,对于下游行业来讲,胶价持续疲弱却给轮胎制造商们带来了福音。由于原材料价格再度回落,且销售环境改善,企业利润空间大幅增长。过去的一年中,国内多数轮胎企业在挺过美国“特保案”和欧洲“标签法”的冲击后,变得越来越强,经营实力不断提高,抗风险能力也显著提升。可以说,“苦难地狱”与“幸福天堂”这两个极端景象在2013年的天然胶产业链上下游同时出现。未来这种两极分化格局是否会延续,值得投资者深思。

产需错位 天然胶过剩供给持续

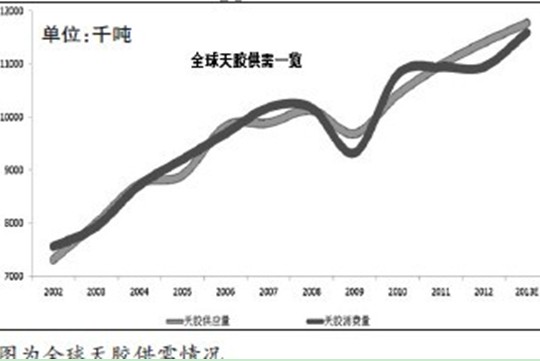

回顾历史,2007—2008年,全球经济过热提振新车产销量和轮胎消费量,需求预期高估引发商品溢价水平快速攀升。在高企的天然胶价格诱惑下,不论是产胶国,还是胶农,均被激发出前所未有的种胶欲望,大片的原始森林被单一的橡胶园所替代。然而,“盛世”仅昙花一现,随即转入衰退与萧条。受制于7—8年的生长周期,天然胶投入产出存在明显的滞后性,调节速度过慢导致2013年全球产能陷入过剩僵局。

据相关机构调查统计,2013年全球天然胶增量主体国为泰国、印尼和越南。其中,泰国在2005—2008年新植和翻新天然胶面积激增,预计2013年该国天然胶产量达到386.6万吨,较2012年增长2.3%,且2015—2018年产量将继续快速释放。全球天然胶种植面积最大的印尼,随着国内单产的不断提升,未来供应量也会稳步增加,预计2013年该国产量达到318万吨,同比增长4.6%。

近几年,越南在天然胶发展上速度最快,种植面积增速较大,预计2013年该国产量为101万吨,较2012年增长17%。综合来看,2013年全球天然胶产量会达到1180万吨,增速为4.18%,而消费量仅为1140万吨,增速为3.59%。供需增速持续失衡,导致结转库存和库存消费比分别被推高至228.2万吨和20.2%。

国际橡胶研究组织(IRSG)的最新报告显示,随着新胶园的陆续投产,预计2020年以前,全球天然胶供应量将维持稳步增长态势,2018年之前处在产能快速释放阶段,2014年全球供应量达到1245.3万吨,同比增加68.2万吨,增速达5.8%。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn