报告:轮胎市场现状分析

一、国内轮胎市场状况

2013年,中国乘用车市场增长态势趋于良性,伴随着城镇化加速和换购高峰到来,今年乘用车增速有望达到9%-11%。

2013年,国内重卡市场基本见底,伴随固定资产投资回升、更新周期加快、去库存化结束,行业销量有望反弹5%-7%。由此可见,原配轮胎市场的潜力还有很大。

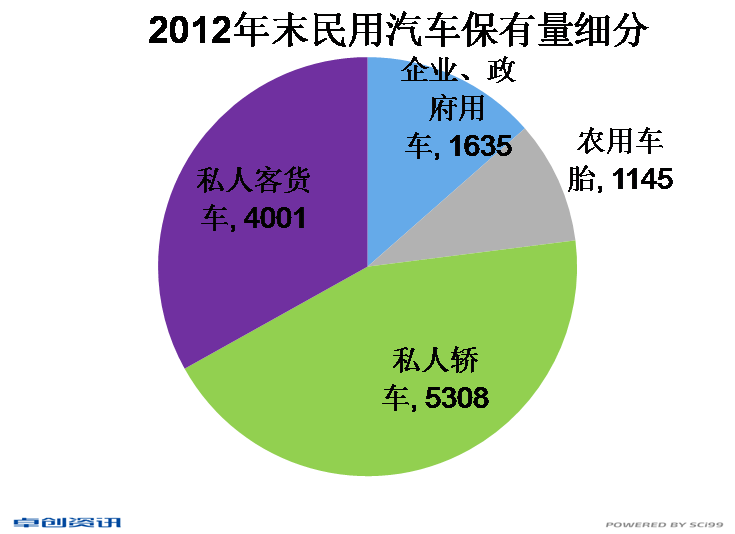

此外,从替换轮胎来看,国内市场上的替换胎需求占轮胎总需求的40%左右。数据显示,2012年末,民用汽车中,企业政府用车达1635万辆,私人客货车达4001万辆,

从轮胎替换周期来看,一般卡客车胎为10-12个月,轿车胎为2-3年。根据2012年国内汽车保有量预测,民用轮胎需求量为3.06亿条,其中,私人汽车轮胎需求量为2.6亿条,替换胎市场巨大。

二、国内轮胎出口状况

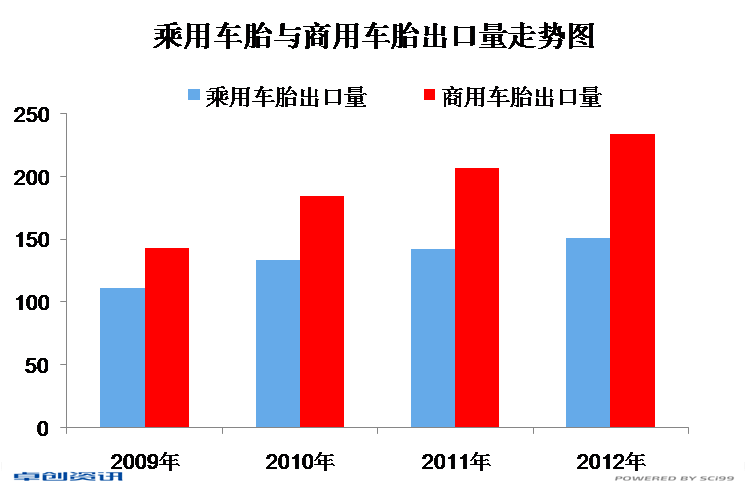

目前来看,国内轮胎产量中45%用于出口,出口主要目的地为美国和欧盟国家,其中,出口美国乘用车胎比例为22.7%,商用车胎比例为17.7%;出口欧盟的乘用车胎为29.5%,商用车胎为10.1%。

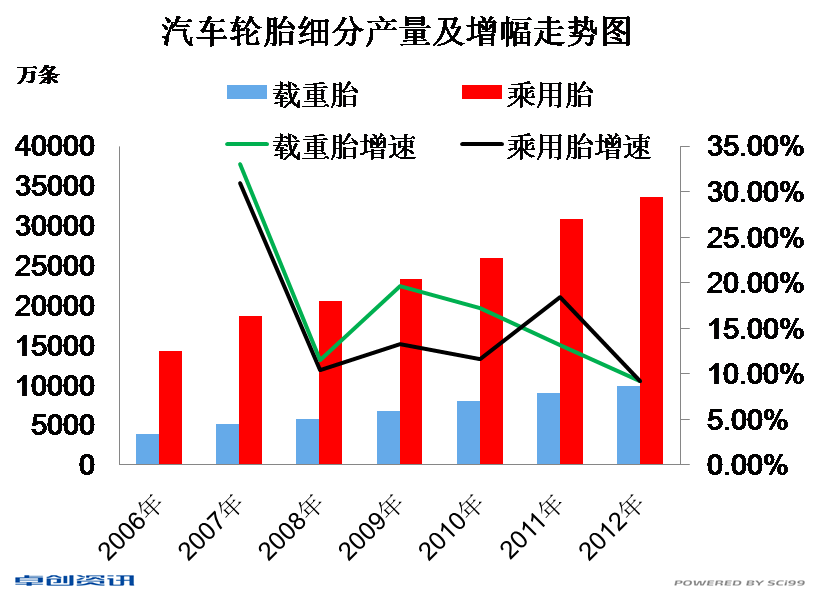

2012年,国内轮胎产量为4.35亿条,其中,用于内销的轮胎为2.39亿条,进口0.046亿条;国内需求方面,配套市场预估需求量在1.07亿条,替换市场需求量为2.6亿条,因此,国内估算需求量在3.67亿条。由此可见,国内轮胎市场需求潜力巨大,这也是外资品牌看好国内轮胎市场,以及国内轮胎厂不断扩产的主要原因。

三、外资品牌投资热

据分析,在跨国轮胎企业的全球投资预算中,其投资额主要集中在中国和印度为主的亚洲地区,比例几乎接近总投资的一半。

例如,韩泰轮胎计划三年后增加1000万条轮胎的产能。这是基于中国GDP增长,中国汽车需求量增长做出的准备。

固特异大连普兰店工厂于2012年下半年正式投产;米其林于2012年底,将60万套产能扩张到180万套;住友橡胶7月举行了其在华第二家轮胎厂——住友橡胶(湖南)有限公司的开幕典礼,随后该轮胎厂正式投产。

根据新增产能及开工率情况分析,卓创预测,2013年 汽车轮胎产量约4.69亿条,增幅接近8%。

四、轮胎原料和成本分析

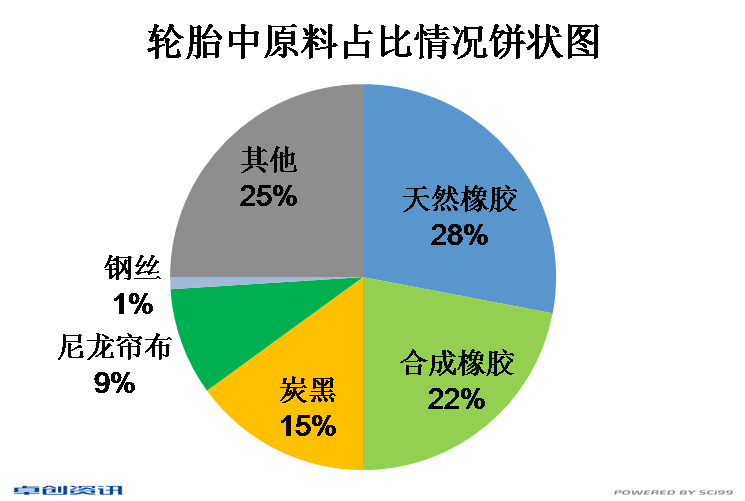

根据卓创资讯的估算,轮胎中天然橡胶所占比例大约为28%,合成胶比例为22%,炭黑为15%,尼龙帘布为9%,钢丝为1%左右,其他为25%。可见,原材料中橡胶比重之大,可以左右轮胎成本。

此外,数据显示,轮胎主要原材料为天然橡胶、合成橡胶、钢帘线等,其占成本80%左右。国内全钢胎(主用卡车)耗胶量占至轮胎总耗胶(天然胶)量的八成。下图为天然胶价格与轮胎成本对比模型。

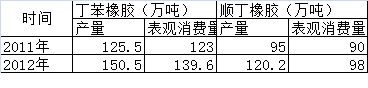

此外,产能过剩,也是导致合成橡胶价格下跌的主要因素。2012年起,合成橡胶产能过剩情况比较突出,详见下图。

五、轮胎业的发展趋势

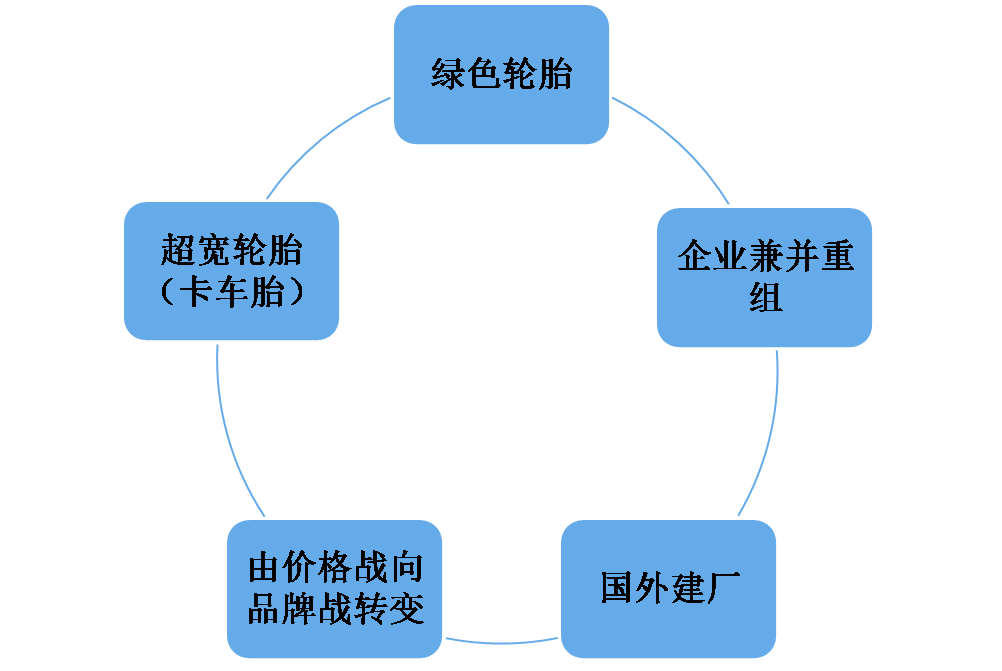

国内轮胎业中低产能过剩的现象比较严重,这最终会导致企业进行兼并重组;国外建厂的战略会有效规避“双反”的贸易壁垒。

此外,重卡轻量化一直是重卡企业提升产品竞争力的研发方向之一,而超宽轮胎就是实现重卡轻量化的有效途径之一。

数据显示,卡车胎12R22.5双胎重224kg, 425/65R22.5 单胎仅重153kg,若主卦均采用超宽轮胎,整体重量可降(224-153)x10kg,油耗降低6-8%。

轮胎发展趋势分析图

(该报告根据“2013中国橡胶高峰轮胎暨首届胶乳产业沙龙”资料整理,作者为卓创资讯轮胎分析师李明维)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn