乘用车替换胎销售低增长 行业待升级

随着国家统计局2013年6月制造业采购经理人指数(PMI)的公布,50.1的数值滑落到荣枯临界点附近,显示出中国制造业继续回落。同时,更多反映中小企业现状的汇丰PMI则出现了近9个月的最低值48.2。多家机构纷纷调低对于中国二季度GDP增速的预计。中国经济二次探底的风险加剧。

中国汽车工业协会统计,上半年,汽车产销1075.17万辆和1078.22万辆,同比增长12.83%和12.34%,增幅高于上年同期8.75个百分点和9.41个百分点,总体形势好于年初行业预期。然而,各地经销商的库存压力依然很大,零售市场状况远不如批发市场好。

轮胎行业同样受到了国内经济持续低速增长的影响,乘用车替换胎零售市场增速缓慢。原材料成本的持续低位运行,使得轮胎厂商的直接成本投入大幅降低,纷纷增加生产投资;与此同时,终端零售市场的表现受到经济大环境的拖累并未达到预期的增速,造成各地经销商大量压货,今年以来甚至有个别经销商因为无法完成任务而被取消经销资格。

受到经济增速、汽车产销、物流、进出口情况,以及消费者的换车习惯等因素影响,未来的一段时间内,轮胎零售市场将保持低速增长。因此,轮胎企业要习惯和主动应对这种态势,积极转变产品结构,提高产品技术含量,塑造良好的品牌形象。企业的盈利不可能仅仅寄希望于成本的不断压缩,更重要的还是自身产品和服务附加值的提升。无论是民族企业,还是外资企业,结构转型升级迫在眉睫。

市场动态

国内经济持续低迷,替换胎市场增长缓慢。

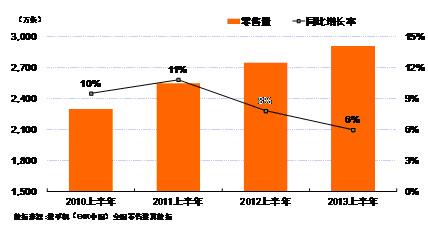

捷孚凯(GfK中国)全国零售推算数据显示,2013年上半年,中国乘用车替换胎零售规模约为2915万条,比上年同期(下同)增长6%,增幅继续回落。中国乘用车替换胎全国市场零售量及增长率变化趋势见图1。

图1 中国乘用车替换胎全国市场零售量及增长率变化趋势

自2012年4季度起,中国经济各项数据出现回暖迹象,轮胎替换市场也同时出现了一个高潮,从当时的环境来看,预计2013年轮胎替换市场将会迎来一个爆发季。但是半年过去,无论从市场表现还是数据反应,都有些令人失望。

主要原因有以下几点。

首先,根据国家统计局公布的2013年1季度国民生产总值来看,增长7.7%,不及市场之前预期的8.0%。最新公布的2013年二季度国内生产总值增速跌至7.5%。其次,虽然2013年上半年的中国汽车市场继续保持着增长的趋势。但是,2012年后,新车价格不断下降,随着早期私家车迎来更新换代的高峰,旧车换新车成为各大汽车经销商的主流。而这部分车辆刚好达到轮胎使用的警戒年限。这也就是经常听零售商说起的一句话:新车的置换代替了轮胎的替换。最后,虽然中小城市近几年汽车销售增速明显,但是毕竟轮胎的替换要滞后4~5年,所以中小城市对于轮胎替换市场的贡献目前来看,相对较小。

除了以上提到的原因,一些相关因素也对轮胎替换市场的低迷造成了影响。例如,道路拥堵,路面条件的改善,轮胎产能的相对过剩,汽车成为代步工具,以及国外经济环境和汽车产销等等。这些因素都在不用程度上影响到了轮胎的使用以及出口情况,造成替换市场的零售情况不容乐观。

稳固重点城市 淘金中小城市

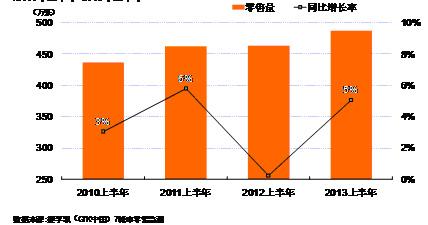

捷孚凯(GfK中国)7城市零售监测显示,重点城市表现缓慢复苏。2013年上半年重点城市零售量增长约5%,约为486万条,中国城市市场乘用车替换胎零售量及增长率变化趋势见图2。

图2 中国城市市场乘用车替换胎零售量及增长率变化趋势

从图2数据看,2013年上半年零售量虽然出现了一定程度的上涨,但是幅度仍然偏小,而且,据市场反应,随着天气转热,本该销售大好的五六月份却出现了滞销情况。分析原因主要有以下几点:第一,国内经济大环境的影响不容忽视;第二,道路的拥堵成为各大重点城市的通病,车辆的年均行驶里程数下降明显,使得轮胎更换周期加长;第三,汽车限购政策逐步在重点城市铺开,新车的增长受到严重影响。

虽然重点城市存在诸多市场弊端,但是庞大的汽车保有量是任何轮胎品牌都无法抗拒的。然而当重点城市保有量达到警戒值,纷纷开始限购、摇号和提高环保标准时,车企开始相继提出战略转移的口号,把中小城市当作未来的潜力市场深耕。同样这样的趋势也必然引起轮胎厂商的注意,积极抢滩中小城市,布局中小城市。令笔者印象深刻的是,在一个普通县城,2012年普利司通的车之翼轮胎店已经开张营业。渠道的下沉布局之快,可见一斑。

市场特点

多业务经营模式成主流

从重点城市的市场走访和经销商访谈中了解到,单一业务的汽车服务店面已经鲜有所见。所谓单一业务是指该店面只经营一种与汽车相关业务,比如,只能做轮胎业务。取而代之的是综合业务店面,除了相对专业的某块服务外,还会涉及其他与汽车相关的服务。比较典型的例子,米其林的驰加店,并不是纯粹的轮胎店,而是集合了制动系统保养、润滑油、雨刮器等一系列服务的综合汽车服务店。此趋势也随着市场上不断出现的汽车一站式服务店,变得更加明显。各渠道之间的定义日益模糊。

价格成为制胜法宝

捷孚凯(GfK中国)7城市零售监测显示,2013年上半年替换胎零售均价660元/条,价格增长3%,轮胎均价已与2012年上半年基本持平。

数据显示,天然橡胶自2011年最高点4.3万元/吨,下跌至目前的1.7万元/吨,下跌幅度达60%。

原材料成本的下降,直接反应在轮胎厂商的净利润上。在净利润增长的同时,各企业的轮胎销量却出现了不同程度的下降。尤其是各地经销商,不断下跌的价格使得零售店不再大量进货,而厂商的任务量仍在继续,造成经销商大量压货的同时,也对市场的稳定产生了不好的影响,串货情况严重。

在市场低迷的情况下,如何在控制好自身轮胎价格的同时,利用适当的价格调整策略,刺激终端市场的消费,成为各大轮胎厂商需要仔细考量的事情。例如,米其林轮胎并非一味地跟风涨价或者降价,而是会有自己一套比较完善的价格涨跌以及促销体系。正是这点,米其林的市场销量和占有率能不断稳步攀升。

中高端轮胎增速明显,市场竞争激烈。

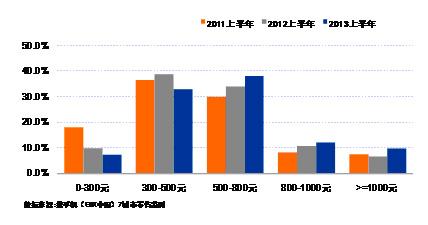

根据捷孚凯(GfK中国)7城市零售监测数据,从轮胎价格分布来看,中高价位轮胎的比重在逐年增加,低端轮胎的比重正在减少,中国城市市场乘用车替换胎价格区间占比见图3。如300元以下的轮胎占比已由2012年上半年的10%下降到2013年上半年的7%,而500~800元的轮胎占比已由2012年上半年的34%增至38%。

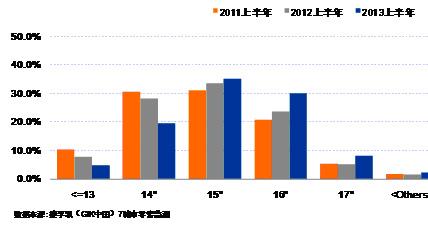

从轮胎尺寸的分布更为明显,中国城市市场乘用车替换胎轮辋直径占比见图4。从图4可以看到,15寸及以上轮胎的占比增幅明显,尤其是16寸轮胎的增长成为一大亮点,而14寸及以下轮胎占比持续下降。

图3 中国城市市场乘用车替换胎价格区间占比

图4 中国城市市场乘用车替换胎轮辋直径占比

中高端轮胎的快速增长反映出替换胎市场结构的变化,随着人们对安全性能、节油性能、驾驭感受等要求的提高,以及车型结构配置的转变,中高端轮胎的比重还会进一步提升。

其原因可以从以下几点分析。

第一,豪华车市场的迅猛增长,2012年销量增速超过20%,2011年更是超过40%,虽然今年“三公消费”一直处于聚光灯下,公务用车采购及使用被严格管控,这造成政府采购和军队采购豪华车大幅减少。即便如此,市场还是在上涨,这个机会轮胎厂商是不会错过的。第二,汽车限购政策的影响,自2010年底开始,为解决城市交通拥堵问题,北京、上海、广州等多个城市陆续开始实施汽车限购政策。经历多次摇号才中签的消费者,更多的把自己的第一辆车定位提高,大部分购车者选择一步到位,限购政策使得消费者更倾向购买国外品牌汽车。消费者更加趋向于购买大尺寸车、大排量车、高价车、进口车。以北京为例,实施限购政策前后,销售车辆平均单价提高了88%,1.6升及以下排量轿车市场占有率下降17个百分点。

此外,汽

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn