报告:2012年中国轮胎业运行态势分析

经济增速持续回落

今年以来,国内外经济形势复杂多变,呈现了不稳定、不平衡、不确定性的特点,全球经济增速处于整体放缓过程之中。进入下半年后,美国经济复苏疲软,欧洲债务危机蔓延,日本经济转向停滞,新兴市场发展放缓。

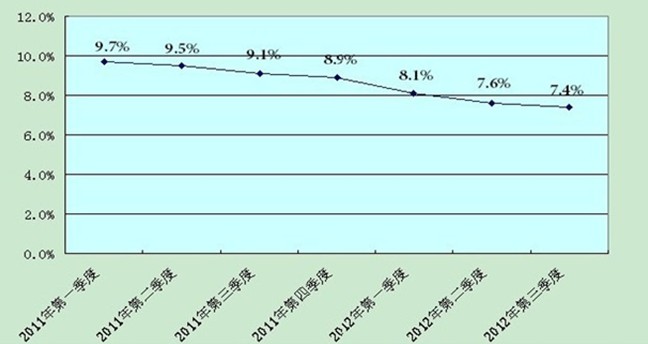

预计2012年全球经济增长3.3%,比2011年低0.6个百分点。在全球经济同步下行的背景下,我国经济呈现出周期性放缓,加之政府调控房地产,制造业萎靡不振,经济增速从去年第一季度的9.7%,回落至今年第三季度的7.4%。至此,我国GDP已经连续7个季度增幅回落。

2011年一季度以来我国GDP增速放缓走势

影响经济增速下降的主要因素

一是国际经济环境复杂严峻。全球经济复苏乏力导致外部需求疲软,外部需求比预期下降的情况严重。1—10月份,我国出口增长7.8%,对经济增长率的贡献为负数。

二是在外需萎缩的情况下,国内存在一些生产能力过剩、结构不合理的问题。这些因素需要一个调整的过程,同样也对国内经济的发展产生一定的影响。

三是近两年,基础设施投资增速明显下降。今年4月后,房地产开发投资开始减速。1—10月,全国固定资产投资292542亿元,同比增长20.7%,增速比2011年下降4.2个百分点。投资需求的下降或减速,影响了众多相关产业的发展。

四是企业进行“去库存化”,产成品库存大幅下降。在前几点因素的影响下,企业家担心出口市场不振和投资需求减少,便压缩企业生产产量,努力降低产成品库存。

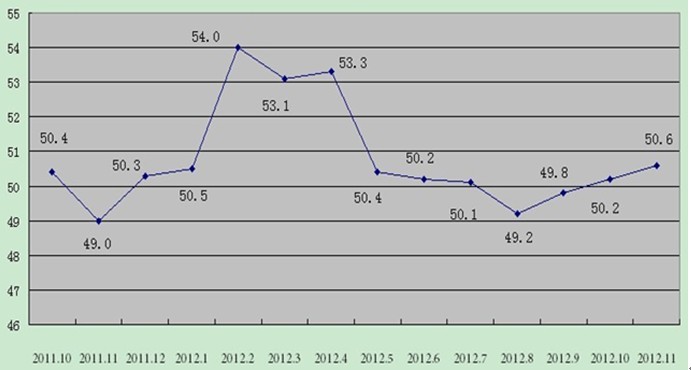

近3个月的中国制造业指数、规模以上工业增加值、社会商品零售总额、固定资产投资等数据显示,随着“稳增长”的政策放松效果逐渐显现,我国经济已经筑底企稳,正开始重新恢复活力,经济基本面逐步趋好,四季度经济增速将温和回升。作为宏观经济的先行指标,11月中国制造业PMI为50.6%,环比回升0.4个百分点,连续3个月稳步回升,预示未来经济增长将结束回调,经济增速将会温和回升。

2011年10月以来中国制造业PMI走势

外贸出口出现滑坡

今年以来,国际经济形势严峻复杂,不确定性的因素很多,最严峻的形势就是外部需求不振,出口出现滑坡,影响了经济增长。

据海关统计,1—10月,我国进出口总值31615.7亿美元,同比增长6.3%。其中,出口16709亿美元,同比增长7.8%。在我国对外贸易最大的3个传统贸易伙伴中,除中美双边贸易额增长9.1%外,中欧、中日的双边贸易额分别下降3.0%和2.1%。对日本和欧盟出口大幅度的下落,造成了外贸总体增速也呈现低速增长的态势。

由于世界经济复苏步伐放缓,贸易保护主义倾向抬头,不确定性的因素冲击影响,尽管国家采取扩大出口的政策措施,努力保持外贸的稳定增长,但进入11月份,我国进出口相关数据又出现了明显负增长。

11月份的贸易状况表明,对外贸易筑底企稳的基础仍不牢固。市场专家预计,2012年全年,对外贸易增幅在6%左右,将比上年的对外贸易增幅回落18%左右。其中外贸出口增速在7%左右,将比上年的外贸出口增速回落13%左右。

工业生产增长乏力

由于受国内外市场需求萎缩,资源能源环境约束,劳动力成本上升,产能结构性过剩,经济结构调整等方面的影响,自去年10月以来,我国工业生产持续萎靡,出口减少,增长乏力,增速下降。

统计数据显示,2012年10月份,规模以上工业增加值同比实际增长9.6%,比9月份加快0.4个百分点。预计全年规模以上工业增加值同比增长10.0%,将比上年下降3.9个百分点。

汽车产业微幅增长

作为国民经济的支柱产业,在近10年里,我国汽车产业的发展速度大多保持在30%以上,产销量从230 万辆激增至1840多万辆,平均增长率超过25%。汽车市场和宏观经济有很大关联,宏观经济增长速度的下降,必然带来车市增长速度的下降。

从2011年开始,受我国经济增长速度放缓、央行偏紧的货币政策和部分城市实行限购措施等因素的影响,汽车产销明显放缓,汽车市场呈微增长态势。去年全国汽车产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。

汽车市场微增长已成为今年的主题。欧洲债务危机蔓延的影响,欧洲汽车销量下跌;美国经济复苏的不确定性,以及其他国家经济的殃及作用拖缓了美国车市;我国经济增速连续回落,国内车市风光不在。

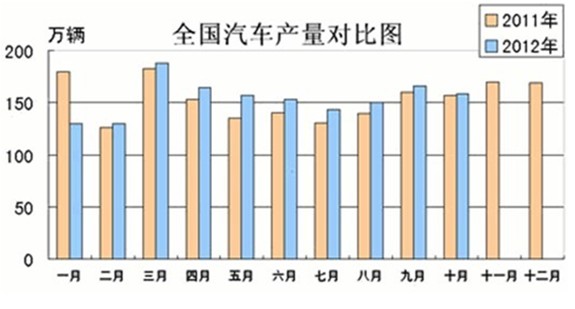

中国汽车工业协会曾预测,2012年我国汽车产销约2000万辆,同比增长8%左右。但是,今年1—10月份,我国汽车产销量仅为1503.4万辆和1516.1万辆,同比增长2.7%和3.2%。估计全年汽车产销量为1900万辆,实际增幅约3%,增速延续微增长态势。

2012年1—10月我国汽车产量月度对比情况

轮胎产销持续低迷

随着宏观经济形势、市场需求情况发生变化,中国轮胎行业逐渐进入了一个创新需求导向、转变发展方式的重要阶段。

过去10年,中国轮胎行业得益于全球经济繁荣、汽车产业发展所带来的需求持续增加,获得了超常的快速增长。但是,随着全球经济周期性变化,汽车产业进入了微增长时代。由于轮胎企业盲目地进行产能扩张,从而使得国内市场需求逐步处于饱和。2012年,中国轮胎行业进入了低速增长期。

由于世界经济复苏乏力,外部市场需求萎缩,我国经济增速持续放缓,公路运输业务相对下降,汽车产业微幅增长,市场需求明显减少等因素的影响,加之行业技术创新能力弱,产品同质化严重,生产集中度较低,结构性产能过剩等问题的制约,我国轮胎行业产量、销售、出口的增幅呈现出低速增长的态势。

据统计,2012年前三季度,全国轮胎外胎产量达6.52亿条,同比增长3.97%。其中全国子午胎外胎的产量达3.19亿条,同比增长10.21%。1—10月份,全国轮胎外胎产量为7.29亿条,同比增长3.6%。

轮胎行业经济运行的主要特点

一、生产销售低速增长

由于受经济增速持续回落,汽车产业微幅增长,市场需求持续低迷的影响,我国轮胎产销呈现出低速增长态势。今年1—10月份,33家内资轮胎企业产量1.60亿条,同比增长6.5%。其中子午胎产量1.40亿条,同比增长10.2%;轮胎销售收入1224.33亿元,同比增长2.3%。其中子午胎销售收入1048.19亿元,同比增长5.1%。

二、轮胎出口有所增加

美国经济复苏乏力,欧洲债务危机蔓延,新兴市场增速放缓,使得外部需求大幅萎缩。面对国际市场空间竞争激烈,通过推进外贸多元化战略,我国轮胎出口有所增加。1—10月份,33家内资轮胎企业出口交货量7108.47万条,同比增长6.0%;轮胎出口交货值420.39亿元,同比增长4.%。

对26家企业产品出口情况的分析显示,美国、欧盟仍是中国最主要的出口市场。对美国的出口量为1071.61万条,占出口总量的23.38%;对欧盟的出口量为802.17万条,占出口总量的17.50%。

三、产品结构有所优化

面临行业增长速度放缓,市场需求持续低迷,轮胎企业根据市场需求变化,重视自主技术创新,调整和优化产品结构。

为了应对欧盟轮胎标签法,打破技术壁垒,双钱集团、三角集团、杭橡中策等公司加大科技投入,进行技术创新,已成功开发出绿色轮胎,并相继开始产业化生产。通过开发节能环保绿色轮胎,来优化产品结构,推动产业升级,逐步进入国际中高端轮胎市场。

四、企业利润好于上年

由于企业强化技术创新,提高产品附加值;狠抓生产经营管理,提高劳动生产率;原材料价格下降,制造成本降低等因素,轮胎行业销售利润率有所提高。

据分析,销售利润率的提高,主要得益于天然橡胶价格的降低。今年1—10月份,33家内资轮胎企业销售利润率为3.4%,同比提高0.8个百分点。但是,在33家内资企业中,仍有7家企业出现亏损,亏损金额5.85亿元,亏损面达21.88%。

轮胎行业运行存在的主要问题

一、产品结构不合理 市场竞争力较弱

多年来,由于我国轮胎产业技术水平不高,产品开发能力薄弱,轮胎大多是低技术、低档次、低附加值的产品,缺乏市场竞争力。这个问题,在经济增长速度较快、市场需求较好的情况下,供求矛盾往往会被掩盖起来;一旦经济增长速度回落、市场需求低迷的时候,供求矛盾就会逐步凸显出来。

二、供大于求问题突出 企业开工普遍不足

出口增速的大幅回落,持续低迷的国内市场,使产品供给大于需求的问题越来越突出。加之企业坚持以销定产,理性释放产能,减少产成品库存,使得产能过剩问题加剧,企业开工普遍不足。

今年1—9月份,大型企业开工率在95%左右,中型企业开工率在75%左右,小型企业在60%左右。即使这样,33家内资轮胎企业的库存还是居高不下,1—10月份,产成品库存达112.09亿元,同比上升3.4%。轮胎企业“去库存化”还未结束。

三、生产经营成本上升,影响经济效益提高

由于资源、能源和环境约束加大,劳动力成本、能源成本、运输成本和销售成本的不断上升,企业生产经营成本持续增加,影响了经济效益提高。

从对重点企业的调查情况来看,今年1—10月份,平均销售成本上升10.1%,每百元主营收入成本,同比提高3.1元。

四、市场竞争不规范,价格战时有发生

由于市场需求持续低迷,产品总体供大于求,行业监管力度不大,有些企业执行国家产业政策不力,缺乏企业社会责任感,生产“不三包”的轮胎,低劣产品充斥市场,加之原材料价格下降,产成品库存增加,企业通过降低产品价格进行恶性竞争的情况不断发生。

天然橡胶价格下降

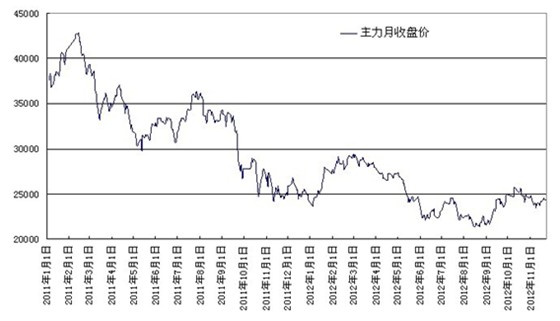

在宏观经济持续回落,汽车产销增长乏力,轮胎行业低速增长的直接影响下,天然橡胶的市场需求相应减少,缺乏做多的激励因素,加之气候因素无大异常,橡胶主产区产量有所增加,上游供应比较稳定,还有青岛保税区天然橡胶库存高企,并且出货较慢,以及市场流动性偏紧,总体市场需求疲软,引致天然橡胶大幅下跌。

今年1月1日至11月20日,沪胶主力月均价为25023元/吨,同比下降25.22%。据了解,天然橡胶现货价格的跌幅,比期货价格的跌幅还要大些。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn