报告:中国天然橡胶市场分析(上)

第一部分 中国天然橡胶行情回顾

2012年上半年至今,受到欧债危机、美国货币政策等重大国际政治经济事件以及国内经济增长速度放缓和季节性因素的影响,中国天然橡胶市场整体呈现先扬后抑的走势。

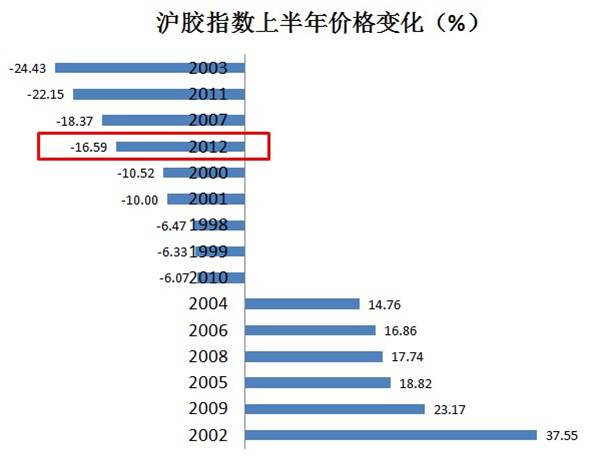

上海期货交易所的天然橡胶期货指数价格,自2008年金融危机以来波动愈发剧烈,主要体现为年度价格波动巨大:在2008年下跌近53%后,在2009年和2010年分别上涨近113%和53%,此后在2011年又大跌近36%。其价格从2011年2月的最高4.3万元/吨,跌至2012年6月的2.1万元/吨,跌幅近49%,与2008年次贷危机爆发时的水平相差无几,是多年来罕见的巨幅下跌。

从连续下跌月份个数统计,2012年上半年3月以来,沪胶指数价格连续下跌4个月,已经与2011年全年水平持平,也是2008年金融危机以来的第一次。

2012年至今,国内橡胶行业发展情况可分为大致五个阶段。

第一阶段(年初1月份的快速上涨走势):2012年初,沪胶指数走出一个大反弹,因国内天然胶产区停割,以及泰国产区强降雨影响生产和运输,市场担忧天然胶产量减少,使得春节前补充库存预期强烈。截至春节前,沪胶从最低点到最高点,有将近4500点的涨幅。

第二阶段(2月份的震荡上涨走势):2月初,由于春节假期因素,轮胎需求减少,导致国内保税区橡胶库存增加处于历史高位,胶价上涨势头减缓。受泰国收储政策及欧债危机及伊朗原油问题等消息面影响,沪胶指数反复震荡,承压于3万元/吨关口一线。

第三阶段(3月-4月的缓慢下跌走势):国内3月初出炉的2012年GDP增长目标低于8%,引发国内经济增长放缓担忧。市场对橡胶的需求忧虑也被加剧,导致青岛保税区橡胶库存消化缓慢。

同时,美国QE3的预期逐渐消散,美元得到支撑,令大宗商品承压。伊朗核问题有所缓解,导致国际原油价格开始回落,橡胶失去上涨动力。由于国内外部分橡胶主产区停割,在一定程度上支撑胶价,在此期间,胶价最大跌幅近3000元/吨,沪胶指数再度回到2.7万元/吨一线附近。

第四阶段(5月-6月下旬的宽幅震荡下跌走势):5月,欧债危机卷土重来,引发市场恐慌,大量避险资金的进入推高美元,打压大宗商品价格,胶价出现暴跌。同时,天然橡胶基本面疲弱:5月份开始进入全球割胶旺季,天然胶供应开始增加;国内保税区橡胶库存上升;汽车制造业不景气;原油价格大跌拖累合成橡胶价格。到了6月下旬,美国QE3落空,加剧市场跌势。在此期间,沪胶指数跌幅达近5000点,下跌至2.2万元/吨一线附近。

第五阶段(7月-8月的快速反弹后的回落走势):6月底,大量对冲基金的空头头寸获利平仓,导致宏观面短期利好。欧洲央行的承诺以及美国经济数据也出现改善,同时欧洲稳定机制(ESM)出台,缓解了市场悲观氛围。同时,天然胶受到泰国政府干预提振,其橡胶价格上涨。印尼斋月影响下,天然胶产量将受到影响,导致天然胶有力反弹。但7月中旬后,欧洲隐患再现,需求疲弱,胶价再次创出新低,围绕着2.2万元/吨一线进行窄幅震荡整理。

第二部分 国内天然橡胶行业回顾

2012年上半年至今,国内橡胶行业主要经济指标继续保持小幅增长,主要橡胶产品产量增幅呈现持续向好的趋势,行业制品出口交货值增幅较上月略有回落,行业效益状况继续保持向好的态势。

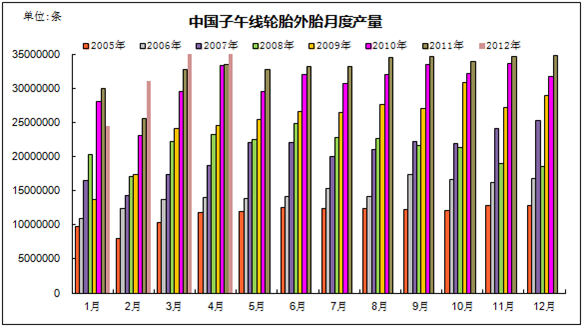

数据显示,2012年至今,中国橡胶制品业完成工业产值同比增长6.47%,综合外胎产量同比增长2.59%,其中子午线轮胎产量同比增长3.13%,全钢子午胎产量同比增长6.55%,子午化率达87.23%,同比提高0.46个百分点。

同时,全行业实现销售收入同比增长6.26%,库存同比增加7.06%,环比减少0.12%。完成出口轮胎交货值同比增长11.29%,出口率(值)为34.23%,与上年同比增长1.48个百分点。出口轮胎交货量同比增加5.87%,出口率(量)为42.83%,与上年同比上升1.32个百分点。

一、轮胎销售价格状况

根据对国内市场上4种载重子午胎(12.00R20-18PR、11.00R20-16PR、12R22.5-16PR、8.25R16-16PR)以及4种轿车子午胎(215/55R16、205/55R16、195/55R15、165/70R14)零售价格的监测,以2011年1月为基点(价格指数为100),计算全钢子午胎价格指数为105.05,较同期下降0.75个基点;半钢轿车子午胎指数为101.32,较同期下降0.67个基点。

二、汽车及产销状况

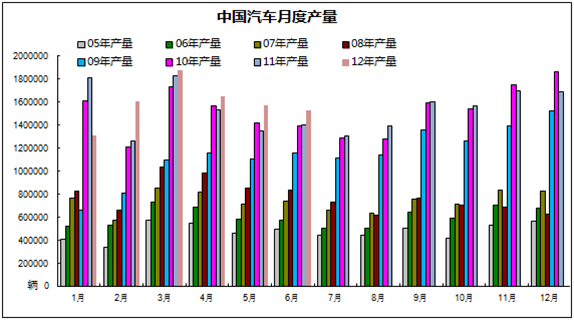

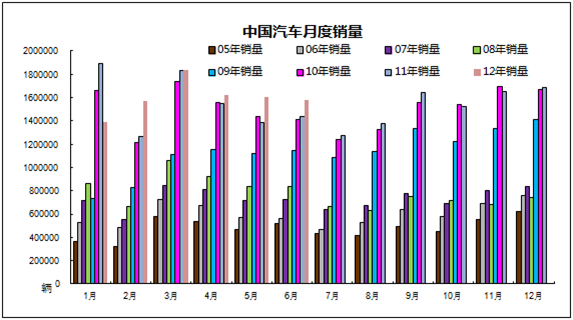

据中国汽车工业协会统计,2012年1-6月,汽车产销量分别为800.03万辆和802.35万辆,同比分别增长3.19%和1.70%。其中,乘用车产销634.07万辆和633万辆,同比增长7.05%和5.48%;商用车产销165.96万辆和169.35万辆,同比下降9.33%和10.31%。

(本报告根据“橡胶行业投资并购战略高端论坛”资料整理,作者为云南高深橡胶有限公司副总经理霍冰。原题为:我国天然橡胶市场分析及橡胶贸易企业的海内外资本运作)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn