中国轮胎业2020年发展报告

从2005年起,中国轮胎产量已达2.5亿条,超过美国的2.28亿条,成为世界第一轮胎生产大国。

目前,中国已是全球最大的轮胎消耗国,也是最大轮胎生产国和出口国。

国内新车市场的发展与汽车保有量的不断增加,为轮胎产业的发展提供了原动力。

近年来,中国轮胎企业的国际地位,也在逐年上升。

由美国《轮胎商业》组织的2020年度全球轮胎75强排名中,中国大陆有28家企业上榜,中国台湾有5家企业上榜。

其中,中国大陆排名最高的中策橡胶,位列第10名;其次是玲珑轮胎,位列第14位。

2020年,受新冠疫情冲击、中美贸易战和经济机构调整等多重因素影响,轮胎行业面临前所未有的严峻挑战。

好在天然橡胶、合成橡胶、骨架材料等主要原材料价格相对平稳并处于低位,国内出口退税率提高、汇率变化有利出口,轮胎行业自身加大科技创新、管理创新,依托技术进步赋能生产力,不断助推自主品牌轮胎国际竞争力提升。

在全行业的共同努力下,化危为机,经济运行稳定恢复,主要产销目标任务完成情况好于预期。

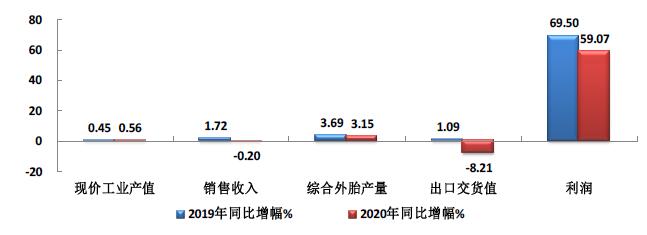

据中国橡胶工业协会轮胎分会统计和调查,2020年,39家重点轮胎会员企业,实现工业总产值1865.71亿元,同比增长0.56%;实现销售收入1843.99亿元,降低0.20%。

综合外胎产量48585万条,增长3.15%。其中,子午线轮胎产量45899万条,增长2.94%;全钢子午线轮胎产量11553万条,增长6.76%;子午化率94.47%,减少0.20个百分点。

去年,上述企业实现出口交货值712.43亿元,同比降低8.21%;出口率(值)为38.63%,减少3.37个百分点。

出口轮胎交货量22583万套,降低6.37%;其中出口子午胎21786万套,降低6.31%;出口率(量)为46.48%,减少4.73个百分点。

据统计,32家重点企业,实现利税106.68亿元,增长38.74%;实现利润80.33亿元,增长59.07%;销售收入利润率5.43%,增加1.99个百分点。产成品库存190.59亿元,降低7.41%。

2020年轮胎主要指标同比增幅对比状况

目前,中国的轮胎行业发展趋势主要呈现以下特点:

(1)国内轮胎工业发展优势依然。

轮胎产业是一个处在转型升级中的离散型传统加工业,资金密集、技术密集、劳动密集和规模经济特点比较明显。

同世界其他国家和地区相比,中国国内市场空间大,有利于满足规模经济;上下游产业链完备,有利于成本控制和进步;劳动力资源质量好、数量大;国内政治政策稳定,有利企业发展等关键优势和条件。

(2)轮胎产业集中度增强。

中国轮胎企业众多,但轮胎企业产销规模普遍较小。作为制造行业,轮胎工业的规模效应十分明显,企业规模小导致企业缺乏规模优势。

据统计,纳入统计部门监测的轮胎工厂,从过去的500多家已下降到230家左右;通过CCC安全产品认证的汽车轮胎工厂,从300多家减少到225家。

未来,随着整合的进一步加速,企业资源有望得到更合理的分配,整个行业的生态,也将向着更健康的模式发展。

(3)“走出去”发展步伐不断加快。

近年来,中国轮胎企业“走出去”步伐加快,多家企业宣布海外建厂或者新增海外工厂,助推全球化布局。

赛轮集团越南工厂,玲珑轮胎、中策橡胶、森麒麟轮胎、双钱轮胎泰国工厂,福临轮胎马来西亚工厂,产能纷纷呈现两位数释放。

贵轮越南工厂、江苏通用和浦林成山泰国工厂、玲珑轮胎塞尔维亚工厂都在全面开建,肇庆骏鸿马来西亚关丹工厂,也开始破土动工。

(4)绿色环保要求更严格。

汽车及轮胎对环境的影响,受到更多的关注。比如欧盟对汽车二氧化碳排放的要求,欧盟标签法对轮胎滚动阻力的要求,PEACH和其他法规等对于绿色环保生产方面要求,以及轮胎回收使用等要求。

这些都给上下游产业的生产、产品设计及原材料,提出了更高的技术发展要求。

(本文由轮胎世界网整理,资料来自公开信息)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn