减免车船税利好中重卡

近日,财政部网站公布了关于节约能源使用新能源车船车船税优惠政策的通知,其政策的突破性较大,尤其是对中重卡的支持超强,而对乘用车的政策加严力度较强。

一、对节约能源乘用车,减半征收车船税。

1、范围

减半征收车船税的节约能源乘用车应同时符合以下标准。

1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力乘用车和双燃料乘用车)。

2.综合工况燃料消耗量应符合标准。

3.污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准中I型试验的限值标准。

2、特征

简单理解标准就是,针对符合目前节能车补贴的车型,享受减半征收政策。此标准与3000元节能车补贴政策的标准完全一致。也就是目前的第九批节能车补贴车型目录的车型应该是能享受补贴的。

二、对节约能源商用车减半征收车船税

1、范围

应同时符合下列标准:1.获得许可在中国境内销售的燃用天然气、汽油、柴油的重型商用车(含非插电式混合动力和双燃料重型商用车);2.燃用汽油、柴油的重型商用车综合工况燃料消耗量应符合标准;3.污染物排放符合《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国III,IV,V阶段)》(GB17691-2005)标准中第V阶段的标准。

而减半征收车船税的节约能源船舶和其他车辆等的标准另行制定。

2、特征

这其中体现出商用车的燃料消耗量标准和环保标准实施的滞后,目前的鼓励车型主要是中重卡类。

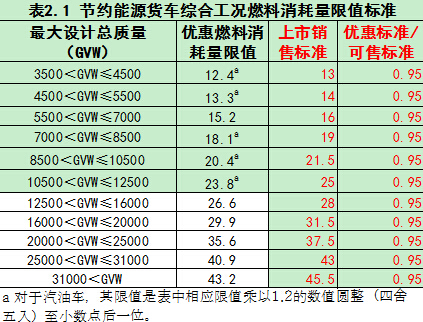

其中,值得关注的是重型商用车综合工况燃料消耗量应符合标准较低。根据2014年发布的《GB 30510-2014重型商用车辆燃料消耗量限值》,优惠税收车型的油耗基本是目前限制的95%,也就是基本申报的达标重卡大部分都能获得减税的补贴。

这其中的汽油车比柴油车放宽了1.2倍的标准,而乘用车的柴油车并未收严标准,体现国家对乘用车的柴油车的特殊照顾,政策倾向性较强。

三、对使用新能源车船,免征车船税。

1、范围

免征车船税的使用新能源汽车(不含纯电动乘用车和燃料电池乘用车,下同),应同时符合下列标准。

A.获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

B.纯电动续驶里程符合附件3标准。

C.使用除铅酸电池以外的动力电池。

D.插电式混合动力乘用车综合燃料消耗量(不计电能消耗)与现行的常规燃料消耗量国家标准中对应目标值相比小于60%;插电式混合动力商用车(含轻型、重型商用车)燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%。

2、特色

A、对纯电动续驶里程的要求较严格

|

类 别 |

乘用车 |

客车 |

货车 |

专用车 |

|

纯电动 |

|

≥150 |

≥80 |

≥80 |

|

插电式 (含增程式) 混合动力 |

≥50 (工况法) |

≥50 |

≥50 |

≥50 |

|

≥70 (等速法) |

||||

|

燃料电池 |

|

≥150 |

≥200 |

≥200 |

由于个别插电混动的纯电行驶里程较短,因此需要强化基础的最短行驶概念,这也是符合2016-2020年新能源车补贴标准的,企业应该会努力实现。

而超级电容、钛酸锂快充纯电动客车无纯电动续驶里程要求,这也体现了国家对快充公交的特殊明确支持的态度。

B、低速电动车仍是排除的

政策明确免车船税的是使用除铅酸电池以外的动力电池,体现了对低速电动车的排除态度。

C、油耗指标极其宽松

插电式混合动力乘用车综合燃料消耗量,要达到与现行的常规燃料消耗量国家标准中对应目标值相比小于60%。目前的普通混动车型的油耗一般是指标油耗的65%左右,此政策指标很宽松。

但其意义可能是对进口的大型插电混动车型有预见性的约束,防止欧洲的大型插电混动跑车或SUV等借机免税。

纯电动乘用车和燃料电池乘用车本就是免税车型,不需要明确免征的概念。

四、原有减免税车型目录停止减免政策

此次政策明确,《目录》公告后取得的节约能源、使用新能源汽车,属于第一批、第二批《节约能源使用新能源车辆减免车船税的车型目录》,但未列入《目录》的,不得享受相关优惠政策。

第一批是2012年3月7日公布的,二批是2012年5月28日公布的,时间较长,政策仍是按照三阶段油耗的标准而优惠,标准较宽松。这也是对老目录的清理,等新目录发布时,前两批目录废止。而新目录发布时,符合第一批、第二批《节约能源使用新能源车辆减免车船税的车型目录》的大部分车型将不能享受减免税的政策。

五、重要提示

上次的目录发布和政策实施是同一天,效率很高,这次不确定。

个人理解,如果19日没有公布目录,则应抓紧让已经买了符合老目录车型的车主需要尽快上牌缴税,还能享受减免车船税的政策,等新目录已发布,原有的大量的老节能乘用车就不能享受免税补贴。

根据现在的政策,只要搭上末班车,原有的节能车就能持续免税,这也是很大的优惠,消费者和厂家应该及时行动抢购抢上牌。政策的优惠一定要享受到最大化。

据测算,目前仍有第一批和第二批的车型在售,可能买完车的有没上牌和交税的,应该督促缴税,及时享受减免政策。(作者为全国乘用车市场信息联席会副秘书长崔东树)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn