近四年主要乘用车市场销量变化

全球汽车行业风云起伏,在过去的四年中,新兴汽车市场销量增长较快,增速波动较大,而成熟汽车市场增速相对较缓、较稳。

注:由于各国汽车行业协会采取的统计标准不尽相同,本文所述“乘用车”在不同国家可对应“轻型车”、“家用新车”等。同为“乘用车”,所指车型范围也不尽相同,故本文主要对各国“乘用车”的销量增速进行比较分析。

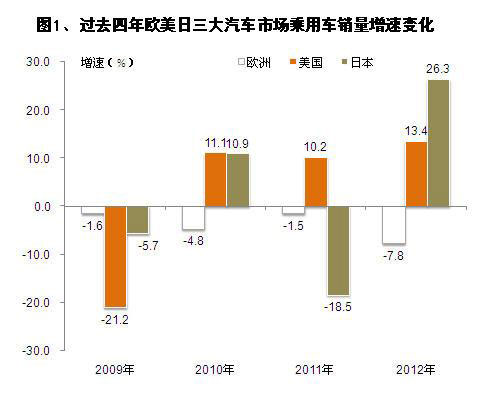

欧美日各有特点

成熟市场中,在2009年在金融危机的持续影响下,欧美日三个乘用车市场销量均出现下滑形势,其中,在金融危机爆发的起源地——美国,乘用车销量降幅最高,同比下滑逾两成(降幅为21.2%),至1040.22万辆;欧洲和日本乘用车销量分别下滑1.6%和5.7%,至1448.15万辆和264.03万辆。

2010至2012年,欧美日三大车市增速变化不一。其中,欧洲(本文指欧盟27国 EFTA国家)在金融危机影响后又遭遇了欧债危机,在此影响下,整个欧洲市场2010至2012年乘用车销量均出现下滑形势。而在2012年,欧盟27国乘用车的1205万辆销量创17年来新低,同比8.2%的跌幅创20年来最大。

美国2010年起,在政府大力补助、大量新车投放等因素影响下,乘用车销量快速复苏,至2012年的三年内销量均以两位数增长。

日本乘用车在过去四年乘用车销量跌宕起伏:经历2009年的下滑之后,2010年销量实现10.9%的增长,但2011年受地震、日元升值等影响销量又出现18.5%的下滑,而2012年又迅速复苏,实现26.3%的同比增长。

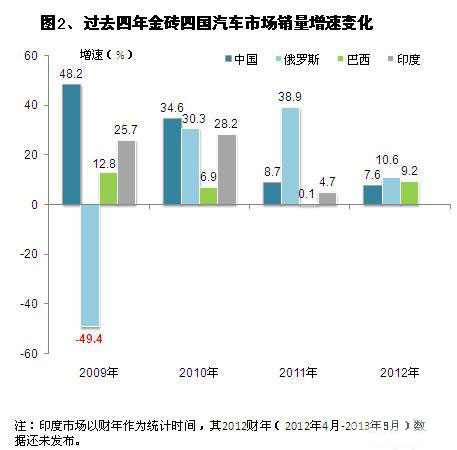

“金砖四国”增速放缓

“金砖四国”在过年四年汽车表现整体相对较好,总体均实现增长,但近两年中其整体增速有放缓之势。其中,中国市场2009和2010年在“以旧换新”、“购置税减免”、“汽车下乡”等利好因素影响,乘用车销量分别实现48.2%和34.6%的快速增长;但2011年和2012年汽车刺激政策的退出,车市增速急剧放缓,回归理性,乘用车销量分别增长8.7%和7.6%。

巴西和印度乘用车销量也均持续保持增长形势。巴西受国际形势影响,2010年起市场增速均低于两位数;印度在2009和2010财年(当年4月至次年3月)乘用车以25.7%和28.2%的增速增长,而2011财年增速放缓至4.7%。

俄罗斯在2009年由于受金融危机影响较大,全年汽车销量下滑近五成,但2010年起,销量迅速复苏——2010和2011年分别增长30.3%和38.9%,2012年进一步增长10.6%。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn