主流客车企业细分市场十年剖析

年前,记者通过主流客车企业十年销量(车长大于6米的车型)数据的变化,分析了十年间国内客车界发生的变化。年后,记者将进一步通过数据,分析主流客车企业十年间各个细分产品销量的变化。

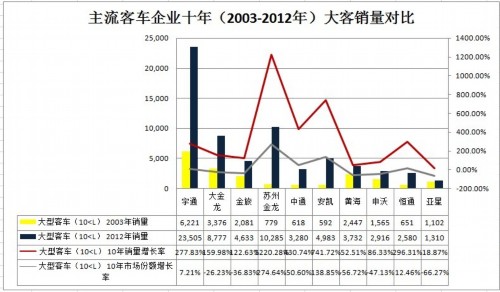

注:L代表车型长度,单位:米。

大型客车:宇通领先 金龙蓄势

从上图的数据中可以看出,十年前,宇通大型客车(L>10米)的车型销量(包括重庆宇通的销量)为6221辆,市场份额为25.7%;十年后,宇通大型客车销量增长至23505辆,总销量翻了近4倍,不但仍雄居大型客车市场霸主地位,而且市场份额也增长至27.56%。

在大型客车领域的十年间变化中,若论起谁家增长最快,莫过于苏州金龙。早年间,苏州金龙一直以中型客车产品为主营业务,但在最近几年,其产品逐渐完善,大型客车产品在市场上风生水起。

2003年,苏州金龙大型客车的销量仅为779辆;十年后,其销量直线上升,2012年,苏州金龙大客车销售10285辆,增长1220.28%,市场份额也从3.22%上升到12.06%。

除了苏州金龙,十年来大型客车销量增长较快的另两家企业,分别是安凯和中通。十年间,这两家大型客车企业的销量分别增长了741.72%、430.74%,市场份额分别增长了138.85%、50.60%。

苏州金龙、安凯、中通在大型客车市场的发力,给厦门金龙、厦门金旅带来了不小的冲击。十年里,厦门金龙和厦门金旅在这一领域均呈现出不同程度的下滑态势。其中,厦门金龙大型客车的市场份额从2003年的13.95%下滑到2012年的10.29%;厦门金旅大型客车的市场份额从2003年的8.60%下滑到2012年的5.43%,下滑程度均达到3%以上。

此外,令人遗憾的是,曾经在大型客车领域驰骋一方的亚星客车,十年间市场份额急剧衰减。虽然从2003年到2012年亚星的大型客车销量增长了18.87%,但是其市场份额却从最初的4.55%缩减到现在的1.54%,市场份额增长率为-66.27%,印证了“不进则退”的市场规则。

中型客车:宇通、中通领衔

从主流客车企业十年(2003-2012年)客销量对比图中可以看出,宇通、中通两家中型客车(10≥L>7)企业的销量增长最快,但两家呈现出来的特点又有所不同。

不同于大型客车的市场地位,宇通中型客车所占的市场份额在2003年只达到19.22%。但经过十年的努力,2012年,其市场份额已达到28.44%,取得中型客车市场的近三分天下。显然,对于这一市场,宇通近几年取得的业绩更胜于大型客车。

同样是快速增长,对于中通的意义却有所不同。其快速增长的中型客车销量(从2003年的1497辆增长到2012年的4867辆),加上同样快速增长的大型客车销量,使得中通2012年取得了销售8147辆大中型客车(L>7米)的成绩,并从大中客的第二阵营晋级到第一阵营。对于整个大中客市场格局来说,中通跻身第一阵营,不但将厦门金旅“拉下马”,而且打破了长久以来大中客“三龙一通”的格局。

除去几家已经沦陷的客车企业,十年间,中型客车市场下滑最严重的三家企业为亚星、黄海、恒通。在十年之间,这三家企业中型客车市场份额的下滑程度分别为75.69%、62.90%、61.73%。

轻型客车:安凯可圈可点 金龙保持优势

在轻型客车细分市场的十年变化中,位于第二阵营的安凯轻型客车销量从2003年的332辆增长到2099辆,市场份额从2003年的1.38%增长到4.17%,涨幅达202.65%。显然,如今的安凯已经能够在轻型客车市场领域占得一席之地。

而早年以中轻型客车见长的苏州金龙,虽然其大型客车销量增长快速,但原有的轻型客车市场优势依然没有削减。十年间,其轻型客车市场份额从2003年的8.26%,增长到2012年的12.6%。可以说,苏州金龙没有丢弃掉原有的优势市场,反而进一步巩固了在这一市场的地位。

早期的轻客霸主之一长安客车,最近几年则将自己的主战场转移到微客市场。因此,其轻客市场份额已从2003年的9.95%下滑到5.31%。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn