“入世”后自主品牌发展变化简析

2001年底,我国正式加入WTO后,长期压抑的汽车消费需求得以释放,加上诸多汽车企业的入驻及涌入,汽车销量急剧增长。其中,我国本土的自主品牌(不包括合资自主)也取得了飞速发展,其乘用车(不含微客)销量及市场份额情况如何,下文对此做一简单分析。

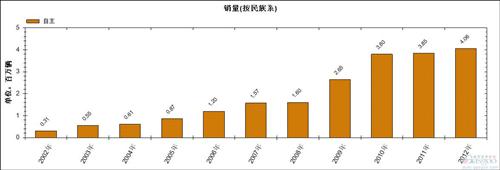

图1、2002-2012年自主品牌乘用车销量走势

根据盖世汽车网整理的数据,2002年,我国自主品牌乘用车销量仅有31.45万辆,至2012年销量突破400万辆至405.51万辆,较2002年增长了十余倍。其中,自主品牌在2009和2010年销量提升最快,其销量增量均在百万辆以上,高于其他各年水平。

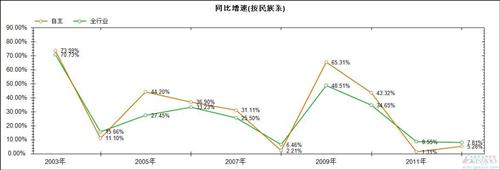

图2、2002-2012年自主品牌与国产乘用车市场销量增速变化

2009和2010年,在汽车刺激政策“汽车下乡”、“购置税减免”、“以旧换新”等政策的促进作用下,我国汽车市场整体实现高速增长。在此大背景下,自主品牌乘用车销量也实现高速增长,分别增长65.31%和43.32%,至265.29万辆和380.22万辆。

在2008、2011和2012年,自主品牌销量增长最缓,均以个位数增长。其中,2008年,主要受金融危机、油价飙升、地震、雪灾、奥运会等因素影响,自主品牌销量增速从2005-2007年的20%以上放缓至2.21%;在2011和2012年,由于汽车刺激政策的退出、市场的提前消费等原因,自主品牌销量分别仅增1.31%和5.28%至385.18万辆和405.51万辆。

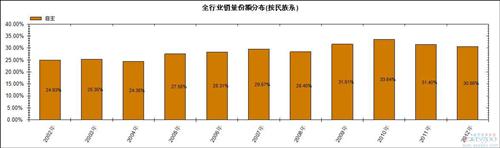

图3、2002-2012年自主品牌乘用车市场份额变化

从其市场份额来看,2002至2012年,自主品牌市场份额整体呈现上升趋势:由2002年的24.93%增长至2012年的30.66%。其中,自主品牌在2008年市场份额最高,达33.64%。

在国产乘用车市场增长较快的2003年、2005-2007年以及2009-2010年,自主品牌增速均高于市场平均水平,且增速均在30%以上,市场份额均有提升。而在该市场销量增速相对较低的2004、2008以及2011-2012年,自主销量增速均不及市场平均水平,市场份额均下降。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn