报告:汽车业微增长或在2020年到来

2012年,我国汽车产销量同比增长4.33%,行业专家对2013年汽车产销量的预测颇为谨慎,普遍认为微增长将成常态。国务院发展研究中心市场经济研究所市场流通研究室主任王青认为,我国汽车行业微增长要到2020年才能真正到来。

对于“微增长”的定义,王青认为,汽车产销量增长低于5%时为微增长,5%-10%为低增长。2012年,我国汽车千人拥有量为80辆左右,当汽车千人拥有量达到200辆时,汽车行业才能算是微增长。而汽车千人拥有量从80辆到200辆的增长,大概需要6-8年的时间,也就是说我国汽车行业真正的微增长2020才会到来。

汽车需求增长的国际典型经验总结

短期:2013年产销量或增7%-9%

从2013年的市场形势看,由于我国依然处于汽车需求快速增长阶段,加之被短期因素影响的需求不断弱化,在宏观经济相对稳定和不出现意外影响因素的条件下,汽车需求将保持2100万-2150万辆的水平,增幅将回升到7%-9%。其中,乘用车需求将保持1670万-1750万辆,增幅约为8%-12%,千人汽车拥有量将达到92辆左右。

长期:2022年产销规模可达3900万辆

王青在接受记者采访时表示,预计到2015年,我国千人汽车拥有量将达到110-115辆,总保有量约为1.5亿-1.6亿辆,产销规模在2500万-2600万辆左右;2022年,千人汽车拥有量约为230辆,总保有量约为3.2亿辆,产销规模约为3900万辆。

以上结论是依据英国、德国、法国、意大利等国家人均GDP(1990年国际元)的国际经验推算而来的(见上表),国内经验推算则是采取广东、江苏、浙江、山东四个省份的人均GDP(1990年国际元)来推算的。用这四个省份的人均GDP来推算,是因为他们结合了大中小城市以及农村的各个特点。没有选择像北京、上海等大型城市,是因为大型城市往往受政策的影响十分严重,一旦限购,数据将不再准确,不能客观反应市场的特点。

汽车市场刚性需求仍充足

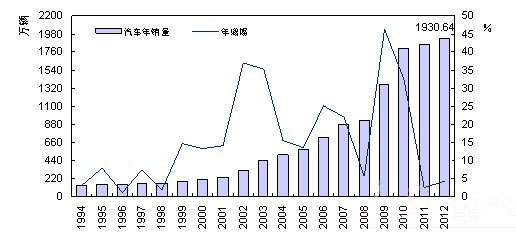

汽车销量增长情况(1994-2012)(万辆,%)

由上图年增幅的曲线可以看出,2009年汽车销量增幅高达45%左右,与政府在当年集中推出“汽车下乡”,“以旧换新”,节能补贴等各项刺激消费政策有关,但随着这些短期政策的退出,年增幅逐渐回落。2009年年增幅的的畸高直接导致了2011年的低谷。

相对于国外汽车需求增长的S型曲线来说,我国的汽车需求增长同样为S型,略有不同的是增长较扁平,但周期会拉长。

王青告诉记者,2012年是车市风云变幻的一年,出现了4.33%的微增长,然而中国市场对于购车有刚性需求的人大有人在,人均GDP的增长也反映出人们具有充足的购买力,中国未来车市的增长还是有很大潜力的。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn