新华信:中国皮卡现状分析及展望

皮卡是汽车市场的一个重要组成部分。它是一种采用轿车车头和驾驶室,同时带有敞开式货车车厢的车型,特点是既有轿车般的舒适性,又不失强劲动力,而且比轿车的载货和适应不良路面的能力强。

上世纪20年代,皮卡产品首先在美国出现,它在美国是一种非常实用和常见的交通工具,并且深受美国人的喜爱,是美国现代牛仔文化的象征。

随着美国皮卡市场的繁荣,其也在向世界其他地区延伸。目前,全球皮卡年市场规模约为410万辆,主力市场分布在北美、东南亚、中南美、大洋洲和西亚、北非。

2010年,美国皮卡销量超过160万辆,占全球总销量的40%;同年,中国皮卡的市场规模达到38万辆,约占全球市场的9%,市场地位快速提升。

数据来源:新华信 全国乘用车市场信息联席会

由于东、西方文化、使用环境和消费需求的差异,皮卡产品也具有明显的区域特征:北美地区主要是大型皮卡产品;中国和东南亚地区主要是小型皮卡产品。其中,前者造型剽悍、车身宽大、底盘高、功率大;后者小巧玲拢、省油廉价。

中国皮卡市场发展状况

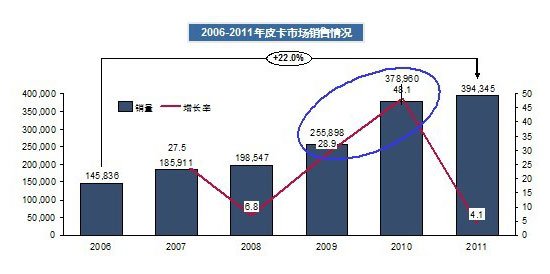

皮卡在中国的汽车目录中划归货车范畴,因此被当做货车一样进行限制管理和收取税费,严重限制了这一行业的发展。但是2009-2010年,受益于 “汽车下乡”和“以旧换新”政策,皮卡市场快速扩容,去年其市场规模达到39.4万辆。

数据来源:全国乘用车市场信息联席会

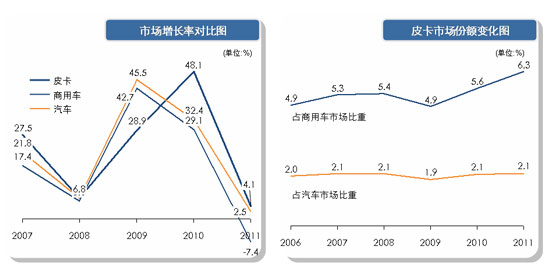

目前,皮卡占汽车市场和商用车市场的比重仍处于较低水平,但从最近几年的市场发展情况来看,2010-2011年,皮卡市场增速明显高于商用车和汽车整体市场增速。皮卡占商用车的市场比重,由2009年的4.9%提高到了2011年的6.3%。

数据来源:全国乘用车市场信息联席会 中国汽车工业协会

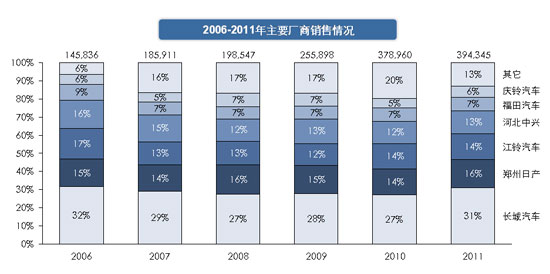

从市场竞争格局来看,皮卡市场“1+3”的竞争格局没有改变,TOP4的市场份额一直在70%以上。长城汽车位居行业老大,属于“第一集团”,优势十分明显;郑州日产、江铃汽车和河北中兴属于“第二集团”;其他企业属于“第三集团”。

同时,由于市场快速扩容,市场吸引力进一步增加,一汽通用、江淮和大众的皮卡产品已经或准备参与市场竞争。

数据来源:全国乘用车市场信息联席会

皮卡市场增长因素

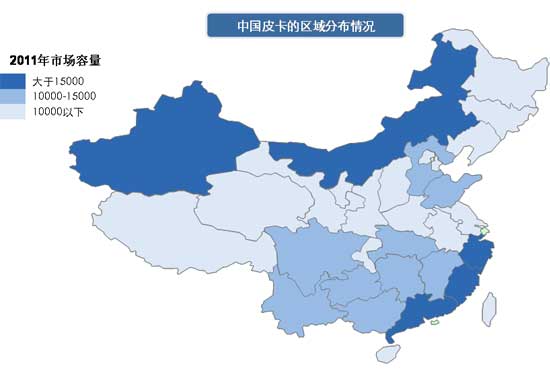

从区域市场来看,皮卡主要分布在广东、浙江、福建、内蒙、新疆、湖南、云南、广西和四川等省份。

从增长潜力来看,广东、浙江和福建这三个皮卡的传统强势区域,市场趋于饱和,市场增长基础较差;皮卡市场未来的增长,主要来自于对其政策影响较弱的中西部地区和二、三线城市。

数据来源:新华信

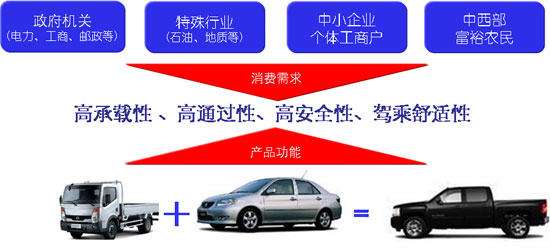

但是皮卡市场增长的内在动力,还在于产品的功能属性与各类消费群体的需求达到平衡。皮卡产品的功能优势在于:首先是它兼具了家用车和商用车的双重特性(客货两用),具有显著的单位和家庭工具车特征;其次是它构造多样化,从而满足了更广泛的需求(双门或四门、长货厢或短货厢、两驱或四驱、汽油或柴油发动机)。

此外,相比于轿车,它有承载性和通过性的优点;相比于轻卡和微卡,它有安全性和驾乘舒适性的优点。

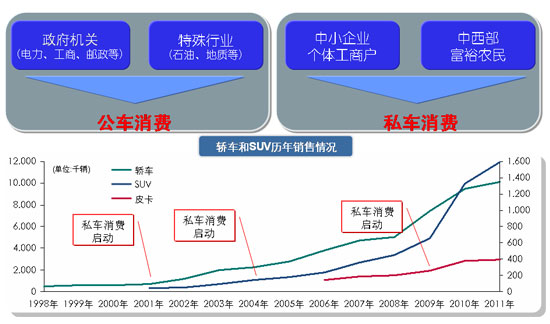

从轿车和SUV的市场发展经验来看,一个产品市场的快速扩容,必然是由私人消费拉动的,因此,皮卡市场快速增长的机会点,取决于私人消费需求何时全面启动。2009年是否是皮卡私车消费快速发展的元年,还需进一步观察。

数据来源:全国乘用车市场信息联席会 中国汽车工业协会

2012年皮卡市场展望

从整体市场来看,受累于宏观经济的连续下行和整体汽车市场的不景气,皮卡市场今年1-4月份同比出现小幅下降,若无新政策刺激影响,该市场今年全年可能出现同比下滑,但降幅要低于商用车市场降幅。

在市场结构方面,中西部省份市场比重将进一步提高。随着消费者购买力的不断增强,驾乘舒适性要求越来越高,皮卡市场档次结构升级趋势已越来越明显。

从市场竞争的角度来看,随着皮卡市场的不断扩容,市场吸引力不断增加,未来新进入者和新产品将不断投放参与市场竞争,市场集中度会进一步降低,竞争将更加激烈。

皮卡产品发展趋势

首先是车体大型化。以风骏和福田拓路者为代表的宽体皮卡已进入市场,开始引导宽体大皮卡的市场需求。

其次是产品技术含量不断提高。发动机电喷和电子控制技术、安全控制系统等,在皮卡产品上已广泛运用,有效满足了消费者对油耗和安全性的需求。

最后是向乘用功能化嬗变。主流皮卡的高配车型都提供若干乘用车配置,包括真皮座椅、DVD、电动座椅、ABS、环保空调、中控锁、动力转向、可调式方向盘、电动升降玻璃、电动后视镜、铝合金轮毂、真皮座椅、安全气囊、电动天窗等。

相关文章

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn