出口订单支撑国内轮胎企业开工率

10月,国内轮胎市场表现清淡,多以稳定为主,为今年的旺季市场画上了不旺的句号。

当月,国内外部分轮胎品牌宣布涨价,但清淡的市场并未给予强烈反馈,市场交投气氛表现平平。

同时,轮胎厂家外销情况表现尚可。多数企业为规避贸易战及明年一月份加征25%关税的影响,抓紧着手处理美国订单。

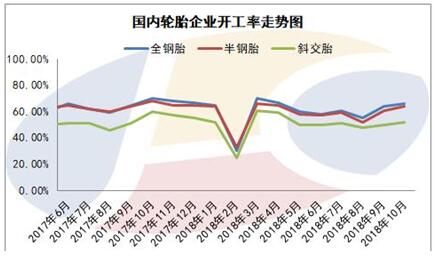

开工率走势

10月初,时逢国庆假期,受市场旺季不旺且下游需求长期清淡影响,厂家成品库存压力较大。为合理减轻库存压力,部分轮胎厂家有停产放假安排。

据了解,放假厂家停工时间多为7天左右,因此上旬轮胎行业整体开工负荷较低。

中下旬,轮胎厂家为规避中美贸易战及明年一月份执行加征25%关税的风险,多数加大开工负荷,抓紧处理美国的订单。

近期,轮胎企业出口情况表现较好,对行业整体开工产生小幅支撑。

截至10月30日,国内轮胎企业整体开工上升至60.67%,全钢胎开工率约为66%,半钢胎开工率约为64%,斜交胎开工率约为52%。

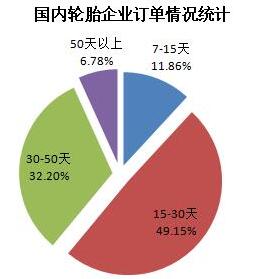

企业订单情况

10月份,国内市场仍不景气,北方部分地区出现雨雪天气,对轮胎市场需求产生抑制。

随冬季的来临,北方雨雪天气将成为常态,轮胎市场气氛也进一步转淡,因此下游代理商表现为刚需拿货,轮胎厂家长期订单明显减少。

据统计,10月,企业订单量在7-15天的约为11.86%,15-30天的为49.15%,30-50天的为32.20%,50天以上订单量的企业占比6.78%。

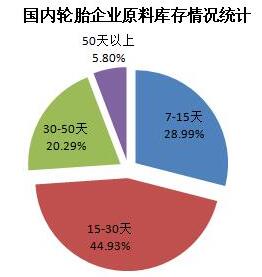

原料采购情况

10月,多数橡胶原料价格呈震荡弱行走势,合成橡胶降幅较为明显。

当月,天然橡胶价格小幅下挫、丁二烯“疯涨”后回归理性对合成胶价格产生压制,供方多次下调价格。

多数业者认为,目前,橡胶原料仍显震荡,对后期走势存有下调的预期,加上国际宏观形势不稳,因此轮胎厂家采购积极性较低,部分橡胶原料长期订单有明显减少。

据统计,原料采购周期在7-15天的企业占比为28.99%,采购周期在15-30天的企业占比为44.93%,30-50天的企业占比为20.29%,50天以上的占比为5.80%。

分析认为,“金九银十”已过,11月份,国内轮胎市场交投气氛或呈下行趋势。

随冬季来临,北方将迎来雨雪天气,在国内市场中,北方对全钢胎、工程胎等需求占比较重,而雨雪天气的出现将大大影响北方矿山、工地等开工及道路运输,因此对整体轮胎市场需求将产生压制。

11、12月份是企业归还银行贷款的时间周期,自11月份起,国内企业会着手回笼资金等事宜,企业资金可能更为紧张,因此对市场操作积极性有所降低。

据了解,近期,轮胎厂出口情况较好,多在明年加征关税执行前发货,截至11月中旬,对轮胎厂家开工产生支撑。

此外,企业需关注原料价格进一步走势,以及国家最新环保政策变化。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn