2015氧化锌行业五大事件盘点

一、最严环保法实行,不达标企业被迫关停

2015年,国内氧化锌总产能为100万吨,据不完全统计,今年淘汰产能将近10万吨,是继2012年以来首次出现的产能降低。

这和今年最严环保法有密切关联,像山东诸城、湖南永州、和江苏兴化一带不达标的小作坊停产退市。

该类厂家入行门槛较低,生产设备落后,用煤炭产生一氧化硫,对大气有严重危害,达不到环保要求,而又没有充足资金进行设备整改的企业被迫退市。

二、确保“阅兵蓝”,厂家大幅停产、减产

为保障9月3日北京“阅兵蓝”工作的顺利实行,京津冀及周边地区大气污染防治协作小组专题会召开。

会议决定:8月28日零时至9月4日24时,北京、天津、河北、山西、内蒙古、山东、河南7省区市将统一实施临时强化减排措施,停产和限产企业达1万余家。

其中天津和河北地区氧化锌相继停产,天津亚昌化工因天气炎热和需求不佳,提前退市;河北地区,冀鑫锌业、石家庄永昌化工和振兴锌业于8月25号全部停车待市。

据统计,8月间接法氧化锌开工率为51.25%,较7月减少13.72%,产量环比下跌11.4%;直接法氧化锌开工率为54.43%,较7月减少13.9%,产量环比下跌18.29%。

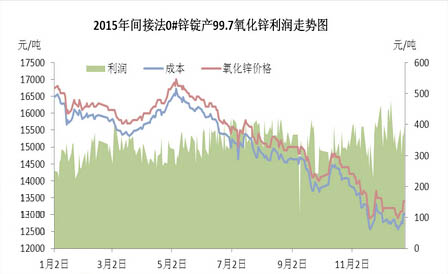

三、成本及氧化锌走势几近吻合,利润持续低位

2015年0#锌锭产99.7氧化锌利润走势迭连起伏,按照一吨原料除以1.13再加上2000元/吨的其他费用,计算得出,1-11月0#锌锭产99.7氧化锌均利润是335.84元/吨,同比下跌3.33%。

美元走强、中国股市重挫以及嘉能可抛售锌库存等一系列宏观因素引发锌价大跌,成本面失利,以及终端及下游市场开工低、需求热情不高,市场供需关系失衡严重,企业资金运行压力较大,氧化锌价格上行无望,导致利润面缩窄。

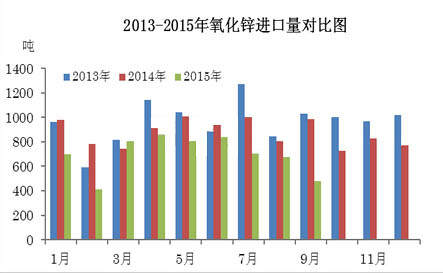

四、终端行业发展停滞,氧化锌进口量大幅缩减

2015年中国氧化锌进口总量1-11月为7364.03吨,较2014年同期进口量9702.998吨,减少2338.97吨,跌幅为24.11%。

从各月的氧化锌进口量上来看,2015年中国氧化锌进口量较前两年均出现不同程度减少,主要和国内下游企业开工不足有密切关系,实体经济发展低迷,对原料需依赖减少。

今年进口量最高值为4月份的854.69吨,较去年最高值减少151.056吨。

五、面对窘状,企业自我调节

氧化锌行业历史发展追溯久远,行业相对成熟,入行技术门槛较低,产能过剩和需求增速放缓的现状无法避免。

经过2015年“关停”风波之后,在存的生产企业提升氧化锌产品质量,原料方面用锌锭代替锌渣,使得产品纯度得到提高。

另一方面,像潍坊庆联氧化锌、常熟美锌等一些规模实力较强的企业,通过扩产,使其产品市场占有率得到扩大。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn